No caso do vestuário de marca proveniente da China e destinado ao Reino Unido, a classificação pautal correta é o fator mais importante para determinar a rapidez do desembaraço aduaneiro e o custo total de importação. A atribuição incorreta de um código de mercadoria — mesmo que seja apenas um dígito — pode desencadear auditorias da HMRC, custos elevados de demurrage e a perda de épocas de vendas a retalho.

Embora muitos importadores se concentrem nas tarifas de frete, a verdadeira variável reside no código de mercadoria de 10 dígitos previsto na Pauta Aduaneira Global do Reino Unido. Este código determina a taxa exata do direito aduaneiro, a obrigação de pagamento do IVA e quaisquer requisitos adicionais em matéria de licenciamento. Uma vez que o Reino Unido aplica um regime aduaneiro totalmente independente após o Brexit, as medidas anti-subvenções da UE não se aplicam — mas as regras de classificação britânicas são rigorosas e implacáveis.

Este guia explica os aspetos essenciais: a diferença entre o Capítulo 61 (malhas) e o Capítulo 62 (tecidos), como interpretar a estrutura de 10 dígitos e como avaliar com precisão artigos de luxo, incluindo os direitos de autor. Domine estes princípios básicos para garantir um desalfandegamento previsível e proteger as suas margens.

A divergência entre o regime tarifário global do Reino Unido e os quadros regulamentares da UE

Desde a implementação do quadro comercial pós-Brexit, o Reino Unido gere a sua própria plataforma aduaneira independente, conhecida como a Tarifa Global do Reino Unido. Quaisquer tarifas protecionistas, sanções anti-subvenções ou medidas de defesa comercial recentemente aprovadas pela União Europeia não se aplicam às mercadorias desalfandegadas para consumo interno na Grã-Bretanha e na Irlanda do Norte. Em vez disso, todas as remessas de vestuário provenientes de países não beneficiários de acordos preferenciais devem estar em conformidade com as regras definitivas estabelecidas por Autoridade Fiscal e Aduaneira do Reino Unido (HMRC).

Uma vez que a China não tem, atualmente, um acordo bilateral de comércio livre com o Reino Unido, todas as importações têxteis estão sujeitas às taxas de direitos aduaneiros padrão de nação mais favorecida (MFN) para países terceiros, previstas no UKGT. Enquanto um artigo de vestuário com destino à França ou à Alemanha pode desencadear um complexo processo de rastreio anti-evasão da UE ou estar sujeito a parâmetros comunitários específicos da União Europeia, uma remessa paralela que entre em Felixstowe ou Heathrow é avaliada estritamente com base no seu código de mercadoria de 10 dígitos, ao abrigo do sistema britânico Serviço de Declaração Aduaneira (CDS). Consequentemente, os gestores de logística devem considerar o Reino Unido como uma jurisdição fiscal distinta, garantindo que as suas políticas de conformidade estejam em conformidade com a legislação britânica e não com os códigos europeus.

Domine os códigos de mercadorias do Reino Unido para peças de vestuário de alta qualidade

Para determinar o valor exato da sua responsabilidade financeira na fronteira britânica, é necessário atribuir um código de mercadoria preciso de 10 dígitos a cada unidade de gestão de stock (SKU) da sua remessa. No caso do vestuário de luxo, a classificação é notoriamente complexa, uma vez que os direitos aduaneiros variam consoante a composição do material, a designação de género e a confeção específica do artigo.

Nomenclatura do Capítulo 61 vs. Capítulo 62

O âmbito mais vasto da classificação do vestuário no âmbito do Sistema Harmonizado (SH) internacional divide-se em dois capítulos principais. Os importadores devem verificar a técnica exata de fabrico têxtil antes de elaborarem as faturas aduaneiras:

- Capítulo 61 (Vestuário de malha ou de croché): Este capítulo aborda artigos confeccionados a partir de malhas entrelaçadas. Inclui peças de malha de alta qualidade, camisas de mistura de jersey de gama alta e linhas de roupa desportiva estruturadas.

- Capítulo 62 (Vestuário não tricotado nem feito em croché): Este capítulo rege as peças de vestuário tecidas em que os fios se cruzam em ângulo reto. Isto aplica-se a fatos de designer tradicionais, vestidos de noite, gabardinas à medida e linhas de luxo em ganga.

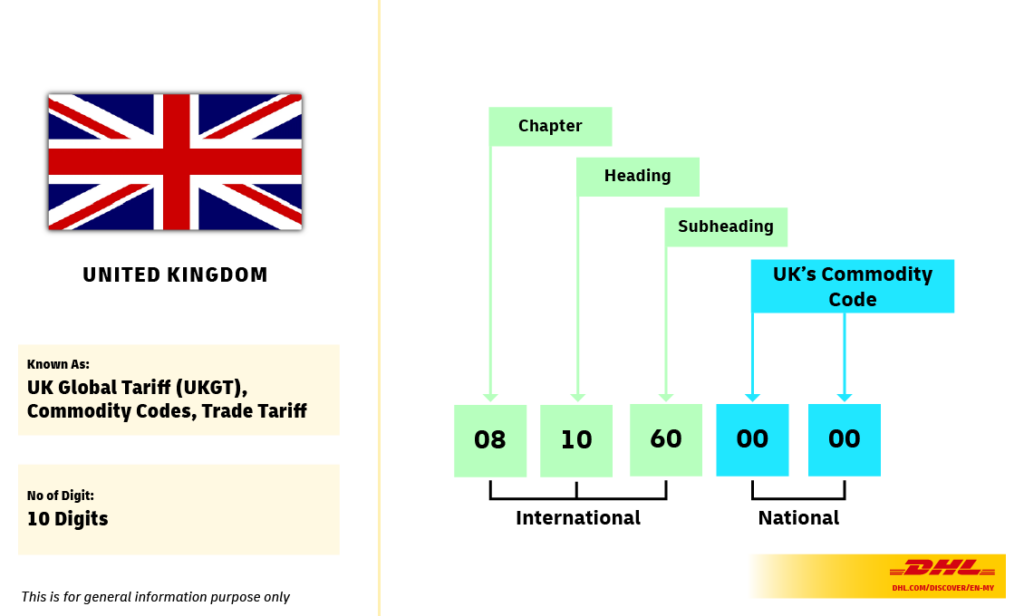

Análise da estrutura do código de 10 dígitos

Embora os primeiros 6 dígitos de um código de vestuário estejam normalizados a nível mundial ao abrigo da nomenclatura da Organização Mundial das Alfândegas (OMA), os restantes 4 dígitos são exclusivamente próprios do sistema comercial britânico. Quando iAo importar vestuário de marca da China para o Reino Unido, a sequência completa de 10 dígitos determina o tratamento aduaneiro específico a que o seu produto será sujeito. A estrutura do código funciona como um funil administrativo:

- Dígitos 1–2 (Capítulo): Especifica a categoria geral de têxteis (por exemplo, Capítulo 62 para vestuário tecido).

- Dígitos 3–4 (Título): Especifica o tipo de peça de vestuário (por exemplo, Posição 6204 para fatos, casacos e vestidos de tecido para senhora).

- Dígitos 5–6 (subtítulo): Descreve em pormenor o estilo específico do design do produto (por exemplo, calças em vez de saias).

- Dígitos 7–8 (posição pautal do Reino Unido): Determina a categoria do material, distinguindo entre seda pura, lã, pêlo fino de animal, fibras sintéticas ou misturas de algodão.

- Dígitos 9–10 (TARIC/Medidas nacionais): Estabelece a taxa exata do direito aduaneiro da Tabela Global do Reino Unido, os limiares do IVA e quaisquer restrições ativas em matéria de licenças comerciais aplicadas no porto de entrada.

Matriz de comparação técnica: classificações de materiais e taxas aduaneiras

A tabela de dados que se segue ilustra como as variações na composição física de uma peça de vestuário alteram diretamente a avaliação aduaneira e os direitos aduaneiros devidos, de acordo com as regras padrão do UKGT.

| Tipo de peça de vestuário (tecido) | Código de mercadoria do Reino Unido de 10 dígitos | Composição do material primário | Taxa de direito aduaneiro global do Reino Unido | Taxa de IVA na importação |

| Casacos de marca para homem | 6201 20 00 00 | 100% Lã tecida / Pêlo fino | 12.0% ao valor | 20% |

| Blusas de luxo para mulher | 6206 10 00 00 | 100% Seda pura de amoreira | 12.0% ao valor | 20% |

| Vestidos de noite de luxo | 6204 43 00 00 | Misturas de monofilamentos sintéticos | 12.0% ao valor | 20% |

| Calças de ganga de marca | 6204 62 31 00 | Ganga de algodão (>240 g/m²) | 12.0% ao valor | 20% |

Mitigação dos riscos de avaliação em remessas de moda de luxo

Uma vez que as peças de vestuário de luxo têm um preço consideravelmente mais elevado do que a moda rápida produzida em massa, HMRC As auditorias específicas analisam minuciosamente o valor declarado das transações de mercadorias de marca. Os importadores devem implementar medidas administrativas rigorosas para evitar alertas de incumprimento com consequências catastróficas.

Estabelecimento de métodos de avaliação verificáveis

O direito aduaneiro é calculado com base num CIF (Custo, Seguro e Frete). Isto significa que a taxa de direito aduaneiro 12% é aplicada ao valor combinado das peças de vestuário, da apólice de seguro de carga marítima e dos custos totais de frete marítimo ou aéreo necessários para transportar o contentor até à fronteira do Reino Unido. Os importadores devem utilizar o Método 1 (Valor da Transação), apoiado por provas de pagamento verificáveis, tais como confirmações bancárias SWIFT que correspondam exatamente ao total da fatura comercial. A subdeclaração do valor do vestuário de marca com o objetivo de evadir a taxa aduaneira padrão 12% da Pauta Aduaneira Global do Reino Unido acarreta a confiscação imediata dos bens, sanções financeiras severas e a revogação da sua conta de diferimento empresarial.

Gestão de direitos de autor e taxas de licenciamento

Uma das principais armadilhas específicas do setor da classificação de vestuário de marca prende-se com o tratamento dos direitos de propriedade intelectual. Se a sua entidade no Reino Unido pagar royalties, taxas de marca registada ou licenças separadas a uma marca ou a um estúdio de design como condição para a venda dos artigos importados, essas taxas devem ser legalmente declaradas e adicionadas ao valor aduaneiro. A não inclusão destes pagamentos acessórios nos seus formulários de declaração CDS constitui uma declaração incorreta de natureza estrutural, expondo a sua empresa a autuações fiscais retroativas que podem abranger até três anos de importações históricas.

Resumo: Garantir a segurança da sua cadeia de abastecimento no setor da moda

Em resumo, o sucesso da importação de têxteis depende de uma abordagem proativa em matéria de conformidade aduaneira. Ao reconhecer que as fronteiras do Reino Unido são totalmente independentes das decisões comerciais da UE, ao identificar a composição exata dos materiais nos Capítulos 61 e 62 e ao calcular os direitos aduaneiros com base em avaliações CIF verificadas, as marcas de moda de luxo podem garantir um desalfandegamento contínuo. Investir numa classificação precisa dos dados é o mecanismo definitivo para proteger a sua operação de retalho de perturbações operacionais inesperadas e garantir uma gestão fiscal estável.

Rede de links internos

Para aperfeiçoar ainda mais as suas estratégias de logística internacional e mitigar a exposição financeira nas fronteiras, consulte os nossos resumos técnicos operacionais:

- Avalie as suas estratégias de otimização de custos consultando o nosso guia detalhado que compara Agentes de transporte da China versus despachantes aduaneiros portuários locais.

- Certifique-se de que os seus mecanismos de avaliação cumprem os requisitos de conformidade regionais, consultando a nossa análise técnica sobre Regras de avaliação aduaneira da HMRC do Reino Unido para vestuário de gama alta.

- Proteja os seus bens de capital contra os riscos de danos durante o transporte marítimo, através da contratação de protocolos de seguro de carga para o transporte transfronteiriço de mercadorias em regime DDP.

Descarregue o Plano de Conformidade Aduaneira para 2026

Se precisar de verificar se as suas remessas de vestuário desportivo cumprem rigorosamente os requisitos legais da HM Revenue and Customs, descarregue a nossa ferramenta automatizada de verificação da classificação.

Receba um PDF prático e técnico sobre conformidade, que inclui listas de verificação detalhadas sobre classificação, orientações passo a passo sobre o cálculo dos acréscimos relativos a royalties de artigos de luxo e modelos de documentação exatos para preparar o seu inventário de artigos de designer para inspeções fronteiriças rigorosas.

Perguntas mais frequentes

Uma marca de moda pode basear-se em certificados de sustentabilidade genéricos para o desalfandegamento?

Não. Embora os quadros globais de sustentabilidade sejam excelentes para o marketing da marca, a Autoridade Fronteiriça do Reino Unido não os aceita como prova jurídica principal de conformidade com os requisitos de origem. As autoridades aduaneiras exigem documentos transacionais concretos e independentes, tais como faturas comerciais, manifestos de embarque e registos específicos de compra de matérias-primas que estejam fisicamente associados ao lote específico que está a ser importado.

O que acontece aos meus custos de frete se uma remessa de vestuário for retida para auditorias de rastreabilidade?

Quando é emitida uma notificação formal de retenção a um contentor, o importador é legalmente responsável por todas as taxas de armazenamento no terminal, transporte rodoviário e descarga do contentor acumuladas durante o período de auditoria. Estes custos são cobrados na sua conta e podem rapidamente ultrapassar milhares de libras se o seu operador logístico não dispuser de uma equipa dedicada à conformidade para resolver rapidamente a retenção da documentação.

Como é que um transitário transfronteiriço verifica a conformidade dos têxteis antes do envio?

Os prestadores de serviços de logística profissionais realizam auditorias automatizadas à documentação nos seus armazéns de origem na China. Os expedidores têm de apresentar as fichas de dados de segurança dos materiais, os conhecimentos de embarque e as declarações verificadas dos fornecedores antes de as mercadorias serem autorizadas para a consolidação em contentores, garantindo assim que nenhuma carga têxtil não conforme ou não verificada entre no fluxo de transporte partilhado.