Índice

Embora um CIF (Custo, Seguro e Frete) Embora o “quote” ofereça uma solução logística aparentemente «sem intervenção» para os importadores marítimos, a confiança cega neste Incoterm expõe frequentemente os compradores a graves prejuízos financeiros. Para salvaguardar as suas margens de lucro, deve dominar a separação crítica entre custos versus riscos, vá além da definição padrão e compreenda como o CIF funciona no contexto das realidades multimodais atuais, em comparação com o FOB.

1. O verdadeiro significado do CIF: uma definição jurídica e prática

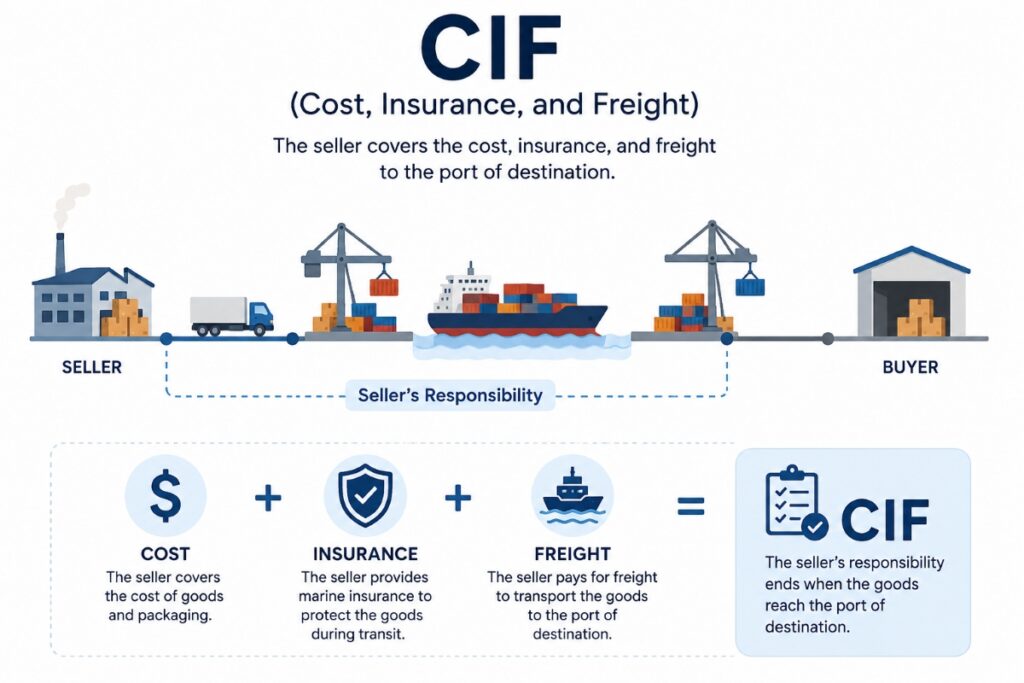

Regulamentado pela Câmara de Comércio Internacional (ICC) ao abrigo do Incoterms® 2020 No âmbito do CIF, este acordo determina a repartição de custos, as obrigações em matéria de seguros e a transferência de risco entre o vendedor e o comprador no que diz respeito ao frete marítimo.

Esclarecimento sobre o âmbito marítimo crítico: Embora a ICC reserve explicitamente a regra CIF para transporte marítimo e por vias navegáveis interiores (e recomenda oficialmente CIP (para o transporte aéreo e a carga contentorizada automatizada), o CIF continua a ser amplamente utilizado no transporte marítimo contentorizado (FCL/LCL) no comércio mundial. No entanto, quando se recorre ao CIF para contentores, as partes devem acordar contratualmente o ponto exato de transferência de risco, de modo a colmatar a lacuna jurídica entre o terminal de contentores (CY) e o convés do navio.

Num contrato CIF padrão, a transação assenta em três pilares rígidos:

- Custo: O vendedor assume todas as despesas até ao porto de destino, incluindo o fabrico do produto, a embalagem para exportação, o desembaraço aduaneiro de exportação e todas as taxas de manuseamento no terminal de origem (OTHC).

- Frete: O vendedor contrata e paga à transportadora marítima ou ao agente de carga pelo troço principal do transporte internacional até ao porto de destino por si indicado.

- Seguros (A armadilha da Cláusula C): O vendedor deve subscrever uma apólice de seguro de carga marítima emitida em nome do comprador, designando-o como beneficiário legal. É fundamental referir que os Incoterms® 2020 apenas obrigam o vendedor a subscrever a cobertura mínima indispensável — nomeadamente as Cláusulas de Carga do Instituto (C). Esta apólice básica cobre apenas catástrofes de grande dimensão (como o encalhe ou o naufrágio de uma embarcação) e deixa o comprador totalmente exposto a riscos comuns, como roubo, danos causados pela água ou perda parcial da carga, a menos que seja contratualmente alargada para Cláusula (A) / Todos os riscos.

2. O grande equívoco: o CIF pode ser utilizado para carga em contentores?

Existe uma confusão generalizada no setor dos transportes marítimos quanto à possibilidade de utilizar o CIF para cargas em contentores (FCL e LCL).

Vamos esclarecer a posição oficial da ICC: os Incoterms® 2020 permitem, sem qualquer dúvida, a utilização do CIF para remessas em contentores.

A confusão deve-se a uma incompatibilidade entre o ponto de transferência de risco. De acordo com as regras do CIF, os riscos passam do vendedor para o comprador no momento em que a mercadoria é carregada a bordo do navio no porto de origem. No caso da carga em contentores, o vendedor entrega normalmente o contentor selado num parque de contentores (CY) ou num terminal no interior, dias antes da chegada do navio.

Uma vez que o vendedor não pode controlar a mercadoria assim que esta entra no terminal, a ICC recomenda utilizando CIP ou FCA no caso do transporte de mercadorias em contentores, para que a transferência de risco coincida com a entrega no terminal. No entanto, O CIF continua a ser juridicamente válido e é amplamente utilizado no comércio internacional de contentores. Se optar por utilizar o CIF para remessas em contentores, certifique-se de que o seu contrato especifica explicitamente o porto de embarque e o destino exatos, a fim de evitar qualquer ambiguidade relativamente às responsabilidades do terminal.

3. O controlo da repartição: risco versus repartição de custos

O aspeto mais importante do Incoterm CIF é que Os custos e os riscos não são transferidos no mesmo local. Este “ponto de divisão” costuma confundir os novos importadores:

[ Porta da fábrica ] ──► [ Carregado no navio ] ▬▬▬▬▬▬▬▬▬▬► [ Porto de destino ]

▲ ▲

Transferência de RISCO aqui Transferência de CUSTO aqui

(Responsabilidade do comprador) (O vendedor paga até aqui)

- Transferência de risco: O risco passa a recair sobre si, o comprador, no momento em que o navio é carregado no porto de origem. Se uma tempestade atingir o oceano e a carga cair ao mar, tecnicamente isso é seu a carga que se perdeu, e não a do vendedor.

- Responsabilidade pelos custos: Apesar de assumir o risco, o vendedor está legalmente obrigado a pagar o frete marítimo e o seguro até ao porto de destino por si indicado.

Uma vez que é o comprador que assume o risco da carga durante o transporte marítimo, enquanto o vendedor é quem subscreve a apólice, a ICC impõe normas mínimas rigorosas para esse seguro.

A armadilha da cláusula (C): Por que razão a “cobertura mínima” é perigosa

De acordo com as regras dos Incoterms® 2020 relativas ao CIF, o vendedor só é obrigado a subscrever uma apólice de seguro com cobertura mínima equivalente à Cláusula (C) das Cláusulas de Carga do Instituto.

É aqui que muitos importadores perdem dinheiro. A cláusula (C) é incrivelmente restritiva. Ela apenas cobre os principais eventos catastróficos, tais como o naufrágio, o incêndio, a colisão ou o encalhe de um navio. Este não abrange danos comuns decorrentes do transporte, tais como:

- Roubo ou furto

- Danos causados pela água devido a chuvas intensas ou salpicos do mar (ferrugem, bolor)

- Manuseamento descuidado, quedas ou esmagamento durante o carregamento/descarregamento

- Falta de mercadorias à chegada

A solução prática: Se estiver a importar aparelhos eletrónicos de elevado valor, produtos de consumo frágeis ou artigos de moda de luxo, não aceite as condições CIF padrão. Deve negociar explicitamente uma cláusula no seu contrato que obrigue o vendedor a aumentar a cobertura do seguro para Cláusulas de Carga do Instituto (A), que oferece uma proteção abrangente do tipo “Todos os Riscos”.

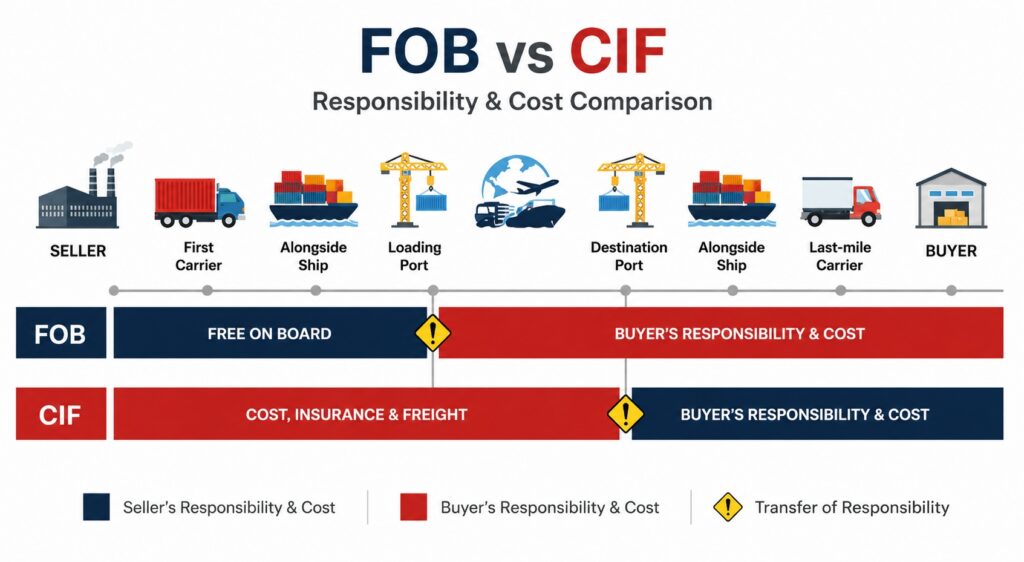

4. CIF vs FOB: Plano Financeiro e Jurídico

Escolher entre CIF vs FOB (Free on Board) determina, fundamentalmente, quem comanda a sua cadeia de abastecimento, controla o seu fluxo de caixa e assume a responsabilidade por crises imprevistas relacionadas com o transporte.

Comparação multimodal: CIF vs. FOB no contexto da logística moderna

| Característica operacional | CIF (Custo, Seguro, Frete) | FOB (Free on Board) |

| Transporte marítimo organizado por | Vendedor seleciona a transportadora, define o percurso de transporte e reserva espaço. | Comprador indica o seu próprio agente de transporte de confiança e controla o percurso. |

| Seguro marítimo pago por | Vendedor país. (Aviso: A configuração predefinida é a cláusula de referência C/cobertura mínima). | Comprador mantém total autonomia para garantir uma cobertura abrangente ao abrigo da Cláusula A (Todos os Riscos). |

| Fim da responsabilidade pelos custos | No referido Porto de destino (Excluindo taxas locais de terminal). | No referido Porto de origem (Assim que a carga ultrapassar a amurada do navio). |

| Risco, Responsabilidade e Transição | No Porto de origem (Carregado no navio). Nota: Cria um vazio de risco para a carga em contentores no CY. | No Porto de origem (Após a entrega à transportadora/embarcação). |

| Controlo da Cadeia de Abastecimento | Baixo. Não tem em conta os atrasos no transporte, os centros de transbordo e a escolha dos agentes locais. | Elevado. É a empresa que determina os tempos de trânsito, as alianças entre transportadoras e as tarifas contratuais (NAC/FMC). |

O pesadelo do “Kickback Forwarder”: sobretaxas predatórias de destino

A principal armadilha financeira que leva os importadores experientes a rejeitar o CIF é a eliminação total do controlo dos custos de destino. Embora o vendedor assuma legalmente os custos do frete marítimo para transportar a embarcação para o seu país, o senhor continua a ser legalmente responsável por todas as taxas locais de destino e pelas taxas de manuseamento no terminal (DTHC).

Como funciona o esquema

Em esquemas predatórios do CIF, vendedores pouco fiáveis estabelecem parcerias com fornecedores duvidosos transitários que oferecem ao vendedor “Frete zero” ou mesmo subornos em dinheiro (descontos) para garantir a carga. Para recuperar esses custos, o agente de destino do transitário retém o seu Conhecimento de Embarque (B/L) como refém à chegada a portos como Los Angeles, Nova Iorque ou Roterdão, recusando-se a libertar a carga até que pague sobretaxas inventadas e exorbitantes.

Custos Exagerados Comuns

| Tipo de fraude | O que consta na fatura | Taxa de mercado atual |

|---|---|---|

| Teor de THC no destino inflacionado | $600 – $900 por contentor FCL | Apenas $350 (tarifa portuária efetiva) |

| O esquema de “co-carregamento” de LCL | Taxa de Serviço de Importação da China (CISF) ou taxas de Ordem de Entrega (D/O) inflacionadas até 5 vezes a taxa de mercado | Aplicam-se as taxas normais de LCL |

| Documentação falsa e taxas administrativas | “Intercâmbios de segurança portuária”, “taxas de desequilíbrio de equipamento”, taxas de triagem excessivas | Nenhuma destas existe de forma legítima |

Guia de Custos de Destino no Mundo Real (O Ponto de Referência de Base)

Para detetar imediatamente uma fraude relacionada com o destino CIF, compare a sua fatura de chegada com estes critérios taxas de mercado legítimas e de referência para contentores padrão de 20 pés/40 pés (FCL) ou remessas LCL nos principais portos dos EUA e da UE:

| Componente de custo | Intervalo legítimo |

|---|---|

| Taxas de manuseamento no terminal de destino (D-THC) | $300 – $450 por contentor FCL OU $25 – $45 por tonelada de receita (W/M) para LCL |

| Ordem de Entrega (D/O) / Taxa de documentação | $75 – $125 por lote/remessa |

| Sobretaxas de desalfandegamento | $100 – $175 (declaração de entrada padrão, excluindo cauções efetivas da CBP/Alfândega e direitos aduaneiros previstos na lei) |

| Chassis / Fornecimento de equipamento | $35 – $60 por dia |

Como se proteger

- Nunca aceite condições CIF de um vendedor não verificado – Verifique sempre a reputação do transitário indicado.

- Solicitar por escrito um detalhe das taxas de destino antes de o navio zarpar.

- Compare as taxas de destino indicadas com a tabela de referência acima – Qualquer desvio significativo constitui um sinal de alerta.

- Recorra a um agente de transporte de confiança da sua escolha – Mesmo no âmbito do CIF, é frequentemente possível negociar para que o vendedor recorra ao seu transitário em vez do deles.

A Solução Profissional: Cláusulas Contratuais à Prova de Bala

Se tiver de aceitar uma cotação CIF devido à posição de força do fornecedor, não confie em promessas verbais. Deve vincular legalmente o vendedor, incluindo esta cláusula de proteção explícita na sua fatura pró-forma (PI) ou na sua ordem de compra (PO):

“Todas as taxas locais de destino, taxas de manuseamento no terminal (DTHC) e taxas de documentação serão faturadas em estrita conformidade com as tarifas padrão da transportadora do porto de destino. O vendedor garante que nenhuma Taxa de Serviço de Importação da China (CISF) nem sobretaxas de transferência de custos do lado da origem serão transferidas para o comprador no destino. O transitário do vendedor deve emitir um Manifesto de Taxas Locais no Destino, vinculativo e detalhado, ao comprador pelo menos 7 dias antes da partida do navio. O incumprimento confere ao comprador o direito de deduzir retroativamente as taxas em excesso da fatura comercial final ou de alterar obrigatoriamente as condições de envio para FOB.”

Se o seu fornecedor hesitar ou se recusar a assinar esta cláusula, isso constitui um sinal de alerta claro de que a sua estrutura de preços inclui um esquema fraudulento relacionado com os custos de frete no destino. Desista e opte por FOB.

5. Guia passo a passo para apresentar um pedido de indemnização ao abrigo do CIF

Uma vez que a transferência de risco ocorre no porto de origem, quando a carga chega danificada ao seu armazém, é o comprador que deve tratar do processo de reclamação ao seguro, e não o vendedor. Siga este plano operacional à risca para garantir o pagamento da indemnização:

- Registe os danos imediatamente: Antes de assinar o recibo de entrega do porto ou do camionista, tire fotografias de alta resolução dos selos do contentor, dos danos exteriores e da disposição da carga no interior. Indique claramente os danos na guia de entrega do motorista.

- Contacte o agente de seguros indicado na apólice: Consulte o certificado da apólice de seguro marítimo fornecido pelo vendedor. Identifique os dados de contacto do “agente de liquidação de sinistros” ou do perito mais próximo do seu porto de destino e apresente uma notificação formal da intenção de reclamar no prazo de 3 dias.

- Solicitar um levantamento conjunto: No caso de danos estruturais que excedam $\$2 000$, solicite que um perito marítimo profissional inspecione a carga antes de a desembalar completamente.

- Reunir o pacote de documentos relativos aos pedidos de indemnização: Reúna e envie os seguintes ficheiros ao perito:

- O Certificado/Apólice de Seguro Marítimo original

- A fatura comercial e a lista de embalagem

- O Conhecimento de Embarque (B/L) em branco

- O relatório de inspeção ou as estimativas documentadas de reparação/recuperação

- Minimizar as perdas: Guarde a mercadoria danificada em local seguro para evitar uma maior exposição ou deterioração. Os peritos de seguros recusarão o pagamento de indemnizações se ocorrerem danos adicionais após a descarga devido a negligência.

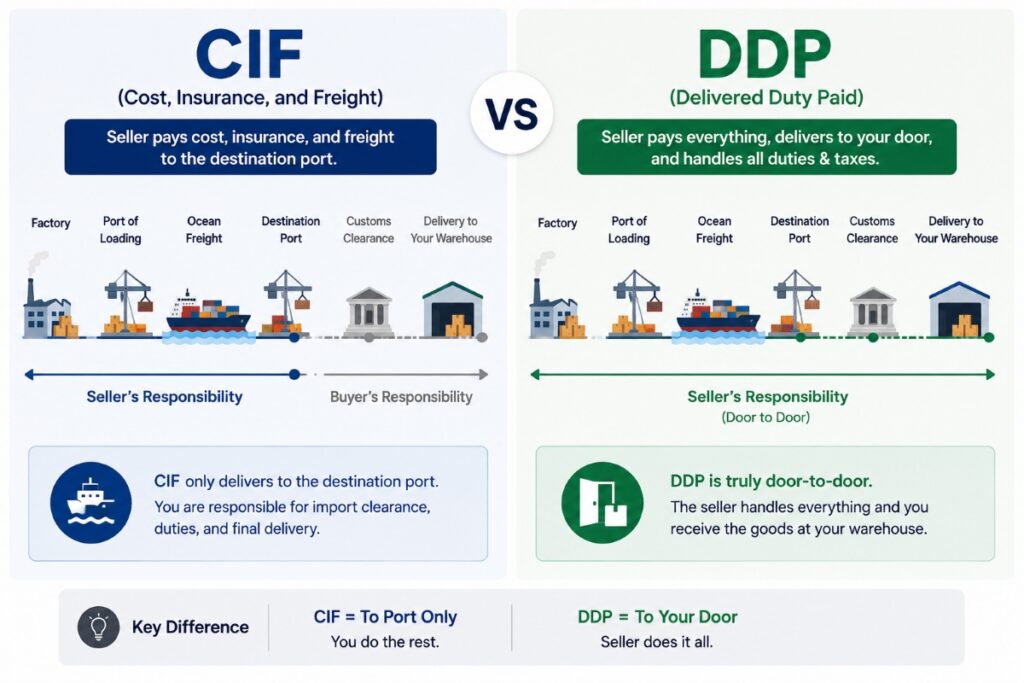

6. CIF vs DDP: Evite a armadilha da entrega no destino

Muitos importadores emergentes confundem o CIF com um serviço “porta a porta”. O CIF apenas transporta a carga até ao cais do porto de destino. Não trata do desembaraço aduaneiro nem entrega a mercadoria à sua porta.

Se pretender um serviço totalmente sem intervenção da sua parte, em que o vendedor paga os direitos aduaneiros, trata do desembaraço aduaneiro e entrega diretamente no seu armazém, deve negociar as condições DDP (Delivered Duty Paid) ou DAP (Delivered at Place) em vez de CIF. No âmbito do CIF, assim que o navio chegar ao porto de destino, é inteiramente responsável por contratar um despachante aduaneiro local, pagar os direitos aduaneiros e organizar o transporte final do contentor até ao seu armazém.

7. Lista de verificação resumida para compradores

- Verificação do modo: Utilize o CIF apenas para remessas de frete marítimo, fluvial ou oceânico.

- Verificação do seguro: Exija ao vendedor que passe da cláusula básica (C) para a cláusula abrangente (A) do seguro contra todos os riscos.

- Verificação de taxas: Exija uma discriminação por escrito e assinada de todas as taxas de manuseamento do porto e do terminal de destino antes de O navio parte do porto de carga.

- Controlo aduaneiro: Certifique-se de que tem um despachante aduaneiro local pronto para tratar da declaração de importação e do transporte rodoviário interno assim que o navio ancorar.