Para marcas internacionales que se abastecen en China, el precio de fábrica indicado rara vez es el coste final. La verdadera variable —y la que hace descarrilar los presupuestos— reside en los gastos fronterizos ocultos: aranceles inesperados, valores mal declarados e IVA de importación no recuperable. El DDP (Delivered Duty Paid, entregue con derechos pagados) promete eliminar estas sorpresas al trasladar la responsabilidad fiscal al vendedor. Por eso, un número cada vez mayor de compradores internacionales está optando por modelos de envío DDP: para garantizar unos costes finales predecibles y proteger sus márgenes de la volatilidad fronteriza.

Sin embargo, aplicar correctamente el DDP no consiste simplemente en contratar una tarifa de transporte «todo incluido» barata, sino que exige un análisis minucioso de la precisión en la valoración, la legalidad del importador registrado (IOR) y la estructuración fiscal en el destino. Esta guía detalla cómo gestionar los envíos DDP desde China en el marco normativo que entrará en vigor en 2026 —garantizando una previsibilidad total de los costes— sin caer en las trampas del mercado gris.

Comprender el marco jurídico de Envío DDP desde China

En la terminología de la logística internacional, DDP significa «Delivered Duty Paid» (entregado con derechos de aduana pagados). Al utilizar un modelo estructurado de envío DDP desde China, el vendedor asume la máxima responsabilidad legal y financiera posible durante todo el trayecto de la mercancía, desde la fábrica en Shenzhen o Guangzhou hasta el almacén de destino especificado por el comprador en Estados Unidos o Europa.

Según las definiciones estándar del DDP, las obligaciones financieras del expedidor incluyen:

- Tramitación de despacho de aduana para la exportación y tarifas de transporte por carretera en los puertos nacionales en las terminales de carga de China.

- Costes de los itinerarios de transporte internacional de mercancías de larga distancia por mar, aire o ferrocarril.

- Gastos de manipulación en el puerto de destino, tasas de los agentes de aduanas locales y tasas por la presentación automatizada de documentos.

- El pago por adelantado íntegro de todos los derechos de importación reglamentarios, las sanciones antidumping y los impuestos sobre el consumo locales (como el IVA o el GST).

- Transporte de contenedores en el tramo final y entrega directamente en las puertas del almacén del comprador.

El momento crítico de transferencia del riesgo en el régimen DDP se produce cuando las mercancías se entregan en el lugar de destino designado en el país del comprador, se despachan para su importación y quedan disponibles para su descarga.

Marcos de abastecimiento críticos para unas operaciones seguras del DDP en China

Confiar ciegamente en proveedores logísticos no verificados para llevar a cabo un envío DDP desde China expone a tu marca a vulnerabilidades normativas sistémicas. Para proteger el valor de tu marca, tu equipo de compras internacional debe aplicar estrictas medidas de seguridad administrativas y operativas.

Estructuras de costes detalladas y desglosadas minuciosamente

Muchos agregadores de transporte del mercado gris ofrecen tarifas planas con todo incluido que agrupan por completo los costes de transporte, la gestión de los trámites aduaneros y los aranceles en una única partida de pago. Este enfoque de facturación opaco es una señal de alarma muy importante. Los importadores deben exigir presupuestos totalmente transparentes y desglosados que separen los costes de transporte de larga distancia, las comisiones de gestión administrativa y los gastos aduaneros reales. Esta visibilidad detallada evita los recargos ocultos y garantiza que su red logística pague los aranceles legítimos basados en el valor real de su carga.

Verificación de la disponibilidad de agentes de aduanas locales y la adecuación de los activos

Un proveedor de logística profesional y comprometido con el cumplimiento normativo debe demostrar que mantiene colaboraciones directas con agentes de aduanas autorizados ubicados en las principales terminales de llegada de Occidente. Antes de firmar un contrato DDP, comprueba que la estructura operativa de tu socio logístico utilice un poder notarial (POA) válido y que canalice las declaraciones a través de una red transparente de importadores registrados (IOR). Para conocer con más detalle en qué se diferencian las funciones de los transitarios de origen y los agentes de aduanas de destino, consulta nuestro análisis sobre Transitarios en Chinas frente a los agentes de aduanas locales para garantizar que la selección de proveedores cumpla estrictamente con la normativa. Si un transportista despacha tu mercancía utilizando la identidad corporativa de un representante no verificado para ahorrarse pasos, tu stock minorista, que debe entregarse en plazos muy ajustados, se enfrentará a una incautación inmediata durante los controles fronterizos habituales.

Aprovechamiento de la contabilidad del IVA diferido (PVA) en los envíos a China en régimen DDP

Uno de los mecanismos financieros más potentes de los que disponen los importadores modernos que operan bajo condiciones DDP en jurisdicciones como el Reino Unido y la UE es la contabilidad del IVA diferido (PVA). Históricamente, importar mercancías suponía pagar en efectivo el IVA de importación de forma inmediata en el puerto de entrada antes de que se pudiera despachar la mercancía, lo que generaba una enorme pérdida de liquidez mientras se esperaba meses para recuperar esos fondos a través de las declaraciones fiscales periódicas.

El PVA cambia por completo esta dinámica al permitir que las empresas registradas declaren y recuperen el IVA de importación en la misma declaración fiscal periódica, en lugar de pagarlo físicamente en la frontera. Cuando se integra en un sistema estructurado Envío DDP desde China En este modelo, el PVA ofrece tres ventajas transformadoras:

- Alivio inmediato de la situación de liquidez: El capital que, de otro modo, quedaría inmovilizado en el puerto de entrada, permanece dentro de tu empresa, lo que te permite reasignar esa liquidez a la ampliación de las existencias o a la dinamización de las ventas.

- Eliminación de los retrasos en los trámites aduaneros: Al eliminar la necesidad de tramitar físicamente el pago de impuestos en la frontera, las rutas de transporte de mercancías a través de los canales de despacho automatizados son considerablemente más rápidas, lo que reduce al mínimo el riesgo de que se produzcan demoras inesperadas.

- Conciliación perfecta para la auditoría: Dado que el registro de importación se vincula directamente con los datos de IVA/EORI de su empresa, deja un rastro de datos claro e indiscutible que cumple con los requisitos de las auditorías de cumplimiento fiscal.

Para aprovechar eficazmente el PVA dentro de un marco DDP, la declaración de aduana debe estar estructurada meticulosamente. El transportista debe actuar como su representante aduanero directo, asegurándose de que su NIF figure como importador legal registrado, al tiempo que gestiona el transporte de larga distancia y los gastos aduaneros.

Mitigación de los riesgos de valoración y las obligaciones en materia de cumplimiento tributario

Dado que el envío en régimen DDP traslada el pago físico de los impuestos al agente de transporte, se somete a un minucioso escrutinio la forma en que se declara el valor económico de tu carga a los sistemas de recaudación de impuestos del país de destino.

Garantizar el cumplimiento de los sistemas de valoración locales

En Estados Unidos y el Reino Unido, los derechos de aduana se calculan en función de criterios de valoración legales específicos, normalmente utilizando el valor real de transacción de la mercancía. Los importadores deben asegurarse de que sus agentes de transporte presenten las declaraciones a través de plataformas oficiales, como la de EE. UU. Servicio de Aduanas y Protección Fronteriza (CBP) El sistema ACE o el británico Administración Tributaria y Aduanera del Reino Unido (HMRC) portal, utilizando el valor exacto y verificable de la factura comercial. Reducir intencionadamente los valores declarados para manipular el coste arancelario de referencia constituye una infracción de la legislación comercial internacional, lo que expone al beneficiario efectivo final a auditorías retroactivas y a la congelación estructural de los activos de la empresa.

Conciliación del IVA de destino y los impuestos locales

Para las empresas que importan a jurisdicciones europeas sin recurrir a estructuras contables especializadas, la gestión del IVA de importación requiere un control exhaustivo. Según las condiciones estándar de entrega «derechos pagados» (DDP) desde China, si el transportista abona el IVA de importación utilizando sus propios datos de representación genéricos, su empresa pierde la capacidad legal de recuperar ese impuesto como coste de entrada. Para evitar que su empresa sufra un impacto permanente en el margen debido a los impuestos de importación no recuperables, asegúrese de que la valoración de su inventario de artículos de lujo o textiles se ajuste perfectamente a los marcos legales consultando nuestra guía técnica sobre Normas de valoración en aduana de la HMRC del Reino Unido antes de que tu próximo contenedor salga de las terminales de carga.

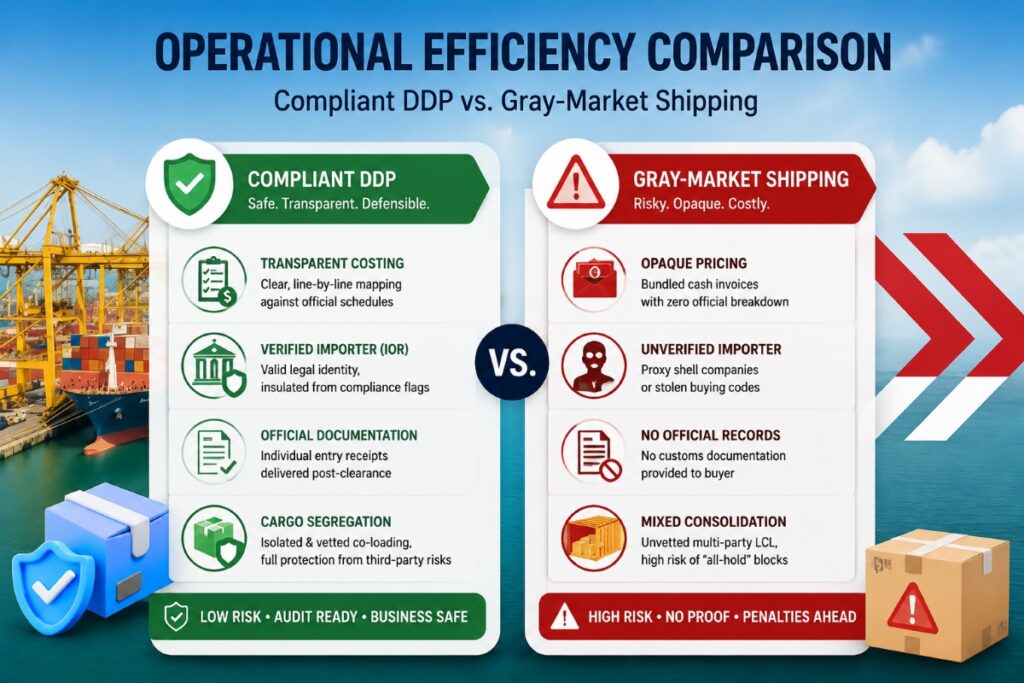

Matriz de eficiencia operativa: envíos conformes a las normas DDP frente a envíos del mercado gris

El siguiente desglose comparativo ilustra las diferencias en materia de seguridad operativa entre los canales DDP estructurados y que cumplen con la normativa y los canales de transporte de mercancías estándar del mercado gris, no sometidos a control.

| Dimensión operativa | Modelo de abastecimiento conforme a las normas DDP | Envío «todo incluido» del mercado gris | Repercusiones financieras en la cadena de suministro |

| Transparencia tarifaria | Una correspondencia clara, línea por línea, con los calendarios oficiales del Gobierno | Facturas de efectivo agrupadas sin desglose oficial | Conforme: Un registro de auditoría financiera riguroso Mercado gris: Alto riesgo de ser objeto de inspecciones por evasión fiscal |

| Identidad del importador (IOR) | Importador no residente validado o presencia jurídica corporativa verificada | Sociedades pantalla opacas que actúan como intermediarias o códigos de compra robados | Conforme: Aislado de las alertas de cumplimiento externas Mercado gris: Riesgo inmediato de decomiso de bienes |

| Documentación aduanera | Recibos de resumen de entrada personalizados entregados tras el despacho de aduana | No se ha facilitado al comprador ninguna documentación aduanera oficial | Conforme: Seguimiento justificable de los costes a efectos del impuesto de sociedades Mercado gris: Costes operativos no verificables |

| Segregación de la carga | Documentación aislada con parámetros de co-carga sometidos a un riguroso control | Consolidación multipartita sin verificar en contenedores LCL de gran capacidad | Conforme: Protección total frente a riesgos de terceros Mercado gris: Alto riesgo de que se produzcan atascos de contenedores con “suspensión total de operaciones” |

Resumen: Garantizar una escalabilidad global predecible

En resumen, la aplicación de las condiciones de envío DDP desde China constituye un mecanismo estratégico muy eficaz para eliminar la volatilidad de los precios transfronterizos y garantizar canales fiables de reposición de existencias. Sin embargo, la verdadera resiliencia logística depende de una gestión proactiva de los datos de cumplimiento subyacentes.

Al exigir desgloses de costes detallados, verificar la validez legal de los agentes de aduanas del destino, garantizar la presentación de informes de valoración precisos y establecer canales claros de conciliación fiscal, como el PVA, las marcas internacionales convierten el cumplimiento normativo en materia de envíos internacionales de una posible vulnerabilidad en una sólida garantía operativa.

Preguntas frecuentes

¿Por qué las agencias de aduanas modernas someten a un escrutinio tan riguroso a las líneas navieras chinas que operan en régimen DDP sin haber sido sometidas a una verificación previa?

Las agencias aduaneras se centran en los canales de envío “todo incluido” no verificados, ya que los operadores del mercado gris suelen utilizarlos para encubrir la evasión fiscal sistémica. Al agrupar las tarifas logísticas en una única cuota en efectivo, los intermediarios que incumplen la normativa suelen ocultar la subvaloración estructural, la clasificación errónea y el uso de importadores ficticios, lo que provoca la retención automática e inmediata de los contenedores durante las inspecciones aduaneras habituales entre EE. UU. y la UE.

¿Puede mi empresa ser considerada responsable si un transportista declara erróneamente el valor de un contenedor DDP?

Sí. Si un agente de transporte falsifica datos comerciales o recurre a un importador intermediario no verificado para eludir los aranceles de tu carga, las autoridades aduaneras del país de destino llevan a cabo auditorías forenses de seguimiento de la cadena de suministro. Los investigadores rastrean las direcciones de entrega finales y las transferencias bancarias internacionales correspondientes hasta llegar al titular beneficiario último, lo que hace que tu empresa sea responsable del pago de los aranceles impagados y de graves sanciones por declaración falsa.

¿En qué se diferencia un acuerdo DDP conforme a la normativa de una ruta de doble despacho aduanero del mercado gris?

Un acuerdo DDP conforme a la normativa se desarrolla íntegramente dentro de los límites transparentes del derecho comercial internacional. La declaración se presenta a través de un agente de aduanas legítimo y autorizado, y cada arancel, tasa de tramitación en la terminal local e impuesto de importación se detalla línea por línea. Esto proporciona un registro de datos claro y legalmente verificable que coincide con el nombre real y la identidad corporativa de la parte responsable de la mercancía.