Acabou de fechar uma grande venda: um contentor com os seus artigos mais procurados, a caminho de um novo mercado no estrangeiro. Está a imaginar o lucro, a fazer as contas mentalmente. Depois, o dinheiro chega à sua conta e é… menos. Significativamente menos. O seu extrato bancário parece que um buraco negro engoliu parte dos seus ganhos. Soa-lhe familiar?

Bem-vindo à dura realidade das transações transfronteiriças. Não se trata apenas da movimentação de mercadorias; trata-se também do seu dinheiro, ganho com tanto esforço, e cada etapa desse percurso é uma oportunidade para alguém lhe esvaziar discretamente os bolsos com ‘taxas’ que nunca esperava. Isto não é teoria de manual; é a verdade no terreno, contada pela equipa de operações do hub de Guangzhou Baiyun da Vantage Forwarding. Vemos diariamente as dores de cabeça, os lucros perdidos e a frustração total. Estamos aqui para ir direto ao ponto e mostrar-lhe os melhores facilitadores de pagamentos para transações transfronteiriças que 2026 tem para oferecer, sem rodeios.

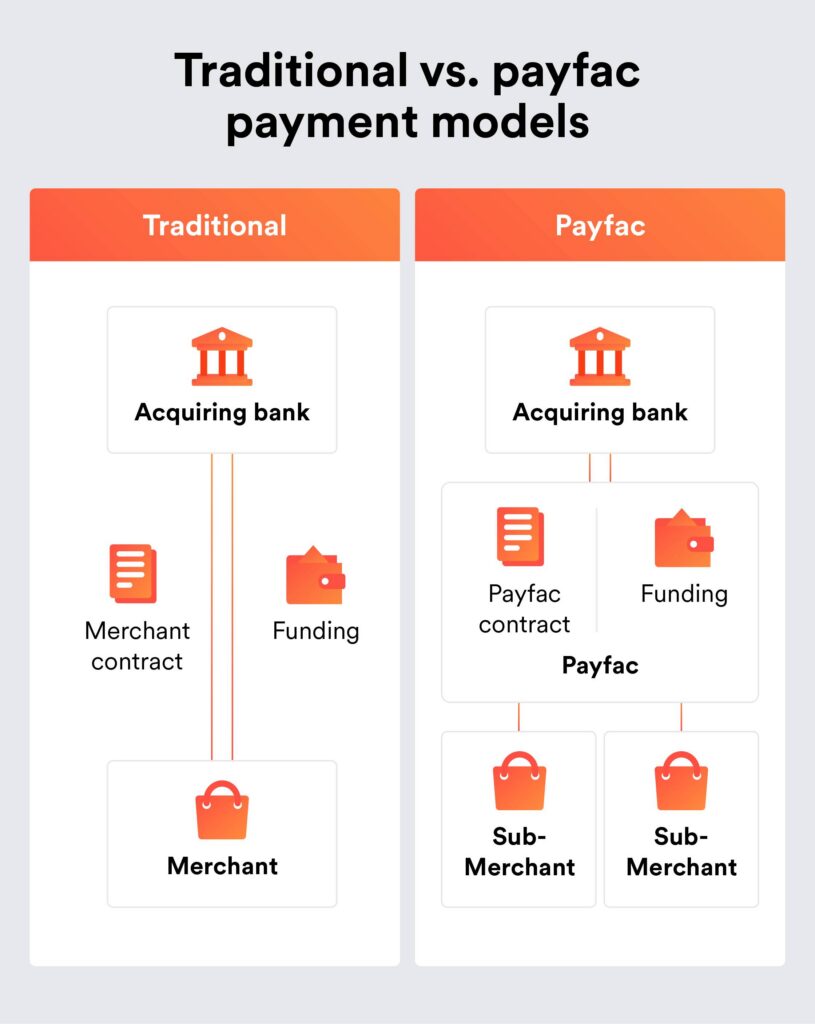

O que são esses facilitadores de pagamentos e por que não posso simplesmente usar o meu banco local?

Pense num facilitador de pagamentos transfronteiriços como a via rápida pessoal do seu dinheiro através das fronteiras internacionais. Em vez de o seu dinheiro seguir a rota panorâmica, muitas vezes dispendiosa, passando por vários bancos correspondentes (cada um dos quais retira uma comissão), estes facilitadores oferecem um caminho mais direto e, frequentemente, mais barato.

- O seu banco local: Ótimo para transações locais. Enviar dinheiro ao seu fornecedor ao fundo da rua? Não há problema. Enviar dinheiro a um fornecedor no Vietname ou receber de um cliente na Alemanha? Eles fazem isso, mas usam a rede SWIFT, que é antiga, lenta e cara. Vai ter de arcar com taxas de transferência bancária, comissões de bancos intermediários e, muitas vezes, taxas de câmbio péssimas.

- Facilitadores de pagamentos: Essas empresas são especializadas em transferências internacionais de dinheiro. Dispõem de redes, contas bancárias locais em vários países e tecnologia que agiliza o processo. Isto traduz-se em transferências mais rápidas, taxas de câmbio frequentemente mais vantajosas e estruturas de comissões mais transparentes (se souber onde procurar). São essenciais para vendedores de comércio eletrónico que lidam com clientes ou fornecedores internacionais, porque cada cêntimo poupado numa transação é um cêntimo a mais no seu bolso.

Qual é o custo real? Desvendando as taxas transfronteiriças ocultas.

É aqui que a maioria das empresas se dá mal. A taxa anunciada é apenas a ponta do iceberg. É preciso compreender todo o raio do campo de gelo.

Taxas de transação (a mais óbvia)

Normalmente, trata-se de uma percentagem do valor da transação, acrescida de uma pequena taxa fixa. Por exemplo, 2,91% + 0,30 €. É uma taxa paga antecipadamente, mas acaba por se tornar significativa.

- Intervalo típico: 1,51 TP3T – 4,51 TP3T + 1 TP4T0,20 – 1 TP4T0,50 por transação

Conversão de moeda/Comissões cambiais (a mais traiçoeira)

Isto é uma verdadeira estalada. Quando se converte USD para EUR ou CNY para USD, o intermediário não lhe oferece a ‘taxa média de mercado’ que se vê no Google. Oh não. Eles acrescentam um ‘spread’ – basicamente, compram-lhe a moeda a uma taxa ligeiramente inferior e vendem-lha a uma taxa ligeiramente superior. Essa diferença é lucro puro para eles.

- Diferencial típico: 0,51 TP3T – 3,51 TP3T acima da taxa média de mercado. Isto pode facilmente custar-lhe 1 TP4T50 a mais numa transação de 1 TP4T2 000!

Taxas de levantamento/pagamento (a taxa de ‘Levantar o seu dinheiro’)

Assim que o dinheiro estiver na sua conta de facilitador, muitas vezes terá de o transferir para a sua conta bancária. Surpresa! Isso também pode ter custos.

- Intervalo típico: $0 – $25 por levantamento, ou uma percentagem (por exemplo, 0,5% – 1,5%) para montantes mais elevados.

Taxas de estorno (a penalização por ‘o cliente ter mudado de ideias’)

Se um cliente contestar uma cobrança, o intermediário irá cobrar-lhe uma taxa de estorno, mesmo que vença a contestação. Trata-se de uma penalização pelo incómodo causado.

- Intervalo típico: $15 – $50 por estorno.

Taxas mensais/de ativação (a taxa ‘sem motivo aparente’)

Algumas plataformas, especialmente as destinadas a empresas de maior dimensão, podem cobrar taxas de manutenção mensais ou até mesmo uma taxa de instalação.

- Intervalo típico: $0 – $100+ por mês, configuração de $0 – $500+.

Eis um resumo rápido de como estas taxas se comparam:

| Tipo de taxa | Descrição | Intervalo típico em dólares americanos |

|---|---|---|

| Taxa de transação | Percentagem + comissão fixa por venda | 1,5% – 4,5% + $0,20-$0,50 |

| Conversão de moedas (FX) | Diferencial oculto na taxa de câmbio | 0,51 TP3T – 3,51 TP3T do valor da transação |

| Levantamento/Pagamento | Transferir fundos para o seu banco | $0 – $25 por levantamento ou 0,5%-1,5% |

| Taxa de estorno | Penalização por transações contestadas | $15 – $50 por incidente |

| Taxa mensal/de ativação | Custo de assinatura ou custo inicial | $0 – $100+ mensal, configuração $0 – $500+ |

Quais são os melhores facilitadores de pagamentos para transações transfronteiriças em 2026?

Muito bem, vamos direto ao que interessa. Em 2026, os principais intervenientes são praticamente os mesmos, mas as suas funcionalidades, tarifas e orientação continuam a evoluir. Aqui está uma comparação sem rodeios:

| Facilitador | Segmento de mercado | Taxas de transação (típicas) | Taxas de câmbio (spread) | Rapidez no pagamento | Moedas aceites (aproximadamente) |

|---|---|---|---|---|---|

| Riscas | Comércio eletrónico e SaaS orientados para o crescimento | 2,9% + $0,30 (nacional), 3,9% + $0,30 (internacional) | 0,5% – 2% | 2 a 7 dias úteis | 135+ |

| PayPal (Empresas) | Pequenas e médias empresas de comércio eletrónico, vendedores em plataformas de mercado | 2,91 TP3T + 1 TP4T0,30 (nacional), 4,41 TP3T + taxa fixa (internacional) | 2,5% – 4,5% | Imediato (para o saldo do PayPal), 1 a 5 dias (para conta bancária) | 25+ |

| Wise (anteriormente TransferWise) | Empresas que necessitam de custos baixos com câmbio e pagamentos internacionais | 0,431 TP3T – 2,51 TP3T (variável consoante a moeda/montante) | 0,35% – 1% (muito competitivo) | No mesmo dia – 2 dias úteis | 50+ |

| Payoneer | Freelancers, vendedores em plataformas de comércio eletrónico, pagamentos internacionais (com foco na Ásia) | 0% (receber da mesma conta Payoneer), 0,5% – 3% (receber de outras contas), 2% (transferência para conta bancária local) | 0,5% – 2% | 1 a 3 dias úteis | Mais de 150 países (contas de destino locais) |

| Adyen | Grandes empresas, omnicanal, marcas globais | 0,61 TP3T – 1,21 TP3T + 1 TP4T0,12 (comissão do processador, varia consideravelmente consoante o método de pagamento) | 0,5% – 2% | 1 a 3 dias úteis | 150+ |

Stripe: a queridinha dos programadores, mas não é só para especialistas em tecnologia

O Stripe é potente, flexível e ideal para empresas que pretendem integrar pagamentos diretamente no seu site ou aplicação. Aceita praticamente todos os métodos de pagamento existentes. As suas taxas são transparentes, mas as taxas de transação internacional podem acabar por ser elevadas. É uma boa opção para empresas em expansão.

PayPal: o pioneiro, ainda relevante, mas caro para transações cambiais

Todos conhecem o PayPal. Conta com a confiança dos consumidores em todo o mundo, o que é uma grande vantagem para as taxas de conversão. Para as pequenas empresas que estão a dar os primeiros passos nas vendas internacionais, é fácil de configurar. No entanto, as suas taxas de conversão cambial são notoriamente desfavoráveis. Se estiver a movimentar grandes volumes em diferentes moedas, essas comissões cambiais vão acabar por lhe custar caro.

Wise (anteriormente TransferWise): O campeão do câmbio

Se a sua principal preocupação é obter a melhor taxa de câmbio possível para transferências internacionais, a Wise é a escolha certa. Utilizam a taxa média de mercado real e cobram uma comissão reduzida e transparente. É excelente para pagar fornecedores internacionais ou receber pagamentos em várias moedas. Não é um gateway de pagamentos completo para a sua loja de comércio eletrónico, mas é excelente para gerir movimentações de dinheiro reais.

Payoneer: O aliado dos mercados online e dos freelancers

A Payoneer destaca-se por facilitar os pagamentos para vendedores em plataformas de comércio eletrónico (Amazon, eBay, etc.) e freelancers. Oferecem contas de receção locais em várias moedas, o que pode permitir-lhe poupar bastante em comissões de câmbio quando as plataformas lhe pagam. As suas comissões para levantamentos para a sua conta bancária local são competitivas. É uma boa opção para empresas com uma forte presença em plataformas internacionais.

Adyen: A solução para empresas

Se é uma grande empresa com necessidades globais complexas, a Adyen é a solução ideal. Oferecem uma plataforma unificada para pagamentos online, em aplicações e em lojas físicas, com prevenção avançada contra fraudes e análise de dados. Os seus preços são altamente personalizados e, geralmente, mais vantajosos para comerciantes com volumes elevados. Provavelmente, é um exagero para a maioria dos pequenos e médios vendedores de comércio eletrónico.

Como escolher o facilitador certo para a SUA empresa?

Não se limite a escolher a comissão inicial mais barata. Isso é um erro de principiante. Tem de ter em conta as suas necessidades específicas.

1. A sua base de clientes e métodos de pagamento

Onde estão os seus clientes? Que métodos de pagamento preferem? Se vende para a Alemanha, o débito direto SEPA é muito utilizado. Se for para a China, o WeChat Pay e o Alipay são os líderes. Certifique-se de que o seu prestador de serviços suporta os métodos de pagamento locais que os seus clientes realmente utilizam. Se vende uma variedade de produtos a nível global, compreender o que enviamos e a forma como isso afeta os fluxos de pagamentos é crucial.

2. O seu volume e valor médio das transações

Baixo volume, alto valor? Alto volume, baixo valor? A estrutura de preços que funciona melhor para um pode ser desastrosa para o outro. Alguns facilitadores oferecem melhores tarifas para volumes mais elevados.

3. O seu alcance geográfico (onde vende, onde recebe o pagamento)

Precisa de receber pagamentos em 5 moedas ou em 50? Alguns prestadores de serviços têm uma presença mais forte em determinadas regiões ou oferecem mais opções de contas bancárias locais.

4. Facilidade de integração e competências técnicas

É um génio da programação ou prefere recorrer às aplicações do Shopify? O Stripe é poderoso, mas requer alguns conhecimentos técnicos. O PayPal é pronto a usar. Escolha a opção que melhor se adequa ao seu nível de conforto técnico.

5. Rapidez dos pagamentos e moeda de liquidação

Com que rapidez precisa de ter acesso aos seus fundos? Algumas plataformas retêm o dinheiro por mais tempo. Além disso, será que podem efetuar o pagamento diretamente na sua moeda preferida, ou terá de pagar outra comissão de câmbio?

Principais características a ter em conta (para além das taxas)

- Prevenção da fraude: Essencial para proteger a sua empresa contra estornos e fraudes. Procure ferramentas robustas, como o 3D Secure, a verificação de endereços e a aprendizagem automática.

- Relatórios e análises: Consegue acompanhar facilmente as transações, fazer a reconciliação de contas e compreender os seus dados de pagamentos? Um bom sistema de relatórios poupa-lhe horas de trabalho administrativo.

- Apoio ao cliente: Quando as coisas correm mal (e vão correr), consegue falar com uma pessoa ao telefone? No seu fuso horário? Numa língua que compreenda?

- Suporte a várias moedas: Não só aceitar, mas também receber e liquidar em várias moedas.

- Escalabilidade: A plataforma consegue acompanhar o crescimento do seu negócio? A adição de novas funcionalidades, mercados ou métodos de pagamento deve ser simples.

Como evitar os erros mais comuns no processamento de pagamentos.

Para além de escolher o facilitador certo, é preciso agir com inteligência na forma como se trabalha.

1. Não descure o custo total de importação

As taxas do seu processador de pagamentos são apenas uma parte do quebra-cabeças. Também tem de ter em conta os portes de envio, os direitos aduaneiros, os impostos e os trâmites alfandegários. Utilize um Calculadora de custos de aterragem para ter uma visão completa das suas margens de lucro. Se não tiver em conta todos os custos, estará apenas a dar palpites. Isto é especialmente importante quando se trata de serviços como Serviço de envio DDP onde os direitos aduaneiros e impostos são pagos antecipadamente.

2. Compreender a legislação local

Cada país tem regras diferentes em matéria de processamento de pagamentos, privacidade de dados (RGPD!) e proteção do consumidor. Certifique-se de que o prestador de serviços que escolheu (e você) cumpre essas regras. A ignorância não é desculpa quando as autoridades reguladoras vierem bater à porta. O nosso Guia de Desembaraço Aduaneiro pode dar-lhe uma vantagem inicial na compreensão de algumas dessas complexidades.

3. Diversificar (se fizer sentido)

Não coloque todos os ovos na mesma cesta. Para as empresas de maior dimensão, dispor de um processador de pagamentos alternativo pode evitar interrupções catastróficas. Para as empresas mais pequenas, isso pode significar utilizar o PayPal para alguns mercados e o Stripe para outros, ou o Wise para pagamentos a fornecedores.

4. Negocie!

Se tiver um volume significativo, não tenha receio de negociar as comissões. Especialmente com o Stripe ou a Adyen, há frequentemente margem para negociação se conseguir comprovar o seu volume de transações.

Preparar a sua estratégia de pagamentos para 2026 e para o futuro.

O panorama dos pagamentos está em constante mudança. Eis o que deve ter em atenção:

- Pagamentos em tempo real: As redes de pagamentos instantâneos estão a expandir-se a nível global. Isto significa uma liquidação mais rápida para si e para os seus clientes.

- Formas de pagamento alternativas: As criptomoedas, o modelo ‘Compre agora, pague depois’ (BNPL) e as carteiras digitais locais continuarão a crescer. Certifique-se de que o seu facilitador consegue adaptar-se.

- Finanças integradas: O processamento de pagamentos está a tornar-se uma parte quase invisível de outros serviços.

- IA e Aprendizagem Automática: Pode contar com uma deteção de fraudes ainda mais inteligente e experiências de pagamento personalizadas.

A conclusão para os vendedores de comércio eletrónico em 2026 é simples: seja inteligente, esteja atento e não deixe que ninguém fique com uma fatia maior do seu bolo do que aquela a que tem direito. O ‘melhor’ facilitador não é uma resposta única para todos; é aquele que se adapta ao seu negócio como uma luva, minimiza os seus custos e maximiza a sua tranquilidade.

Não se limite a estimar os custos totais quando efetuar envios internacionais. Tenha em conta todas as taxas, desde os pagamentos até ao frete. Utilize a nossa Calculadora de Custos Finais para garantir que está a definir os preços dos seus produtos de forma correta e compreender verdadeiramente as suas margens de lucro antes mesmo de pensar na parte do processamento de pagamentos. Conhecer antecipadamente os seus custos totais é a única forma de ter sucesso no comércio global, quer utilize Transporte aéreo de mercadorias da China ou por via marítima.

Perguntas mais frequentes

Qual é o melhor prestador de serviços de pagamentos transfronteiriços para 2026?

O que é ‘melhor’ depende do seu negócio. Para comissões de câmbio baixas, a Wise é excelente. Para uma ampla integração com o comércio eletrónico, a Stripe é uma boa opção. Para vendedores em plataformas de mercado, a Payoneer é ótima. O PayPal é amplamente aceite, mas costuma ter custos de câmbio mais elevados. A Adyen destina-se a grandes empresas.

Quais são as taxas ocultas a que devo estar atento nos pagamentos transfronteiriços?

Não se limite à taxa de transação indicada. Os custos ocultos incluem os spreads de conversão cambial (FX) (frequentemente 0,5% – 3,51% do valor da transação), taxas de levantamento (1,0% – 1,25%) e taxas de estorno (1,15% – 1,50%). Leia sempre as letras pequenas na página de preços e compare as taxas de câmbio reais que oferecem com a taxa média de mercado.

Como escolher o facilitador de pagamentos certo para o meu negócio de comércio eletrónico?

Tenha em conta a localização dos seus clientes e os seus métodos de pagamento preferidos, o volume e o valor das suas transações, o seu alcance geográfico, a facilidade de integração com a sua plataforma de comércio eletrónico e a rapidez dos pagamentos. Além disso, avalie as ferramentas de prevenção de fraudes e o apoio ao cliente oferecidos por eles.

Por que preciso de um facilitador de pagamentos em vez de recorrer simplesmente ao meu banco habitual?

Um facilitador de pagamentos simplifica as transferências internacionais de dinheiro, oferecendo frequentemente melhores taxas de câmbio e comissões globais mais baixas do que os bancos tradicionais. Estes facilitadores lidam com as complexidades das transações transfronteiriças, os métodos de pagamento locais e a conformidade, facilitando-lhe a venda e o recebimento de pagamentos a nível global.

Quais são as principais tendências em matéria de pagamentos transfronteiriços para 2026 e anos seguintes?

Para 2026, prevê-se um crescimento contínuo dos pagamentos em tempo real, de diversos métodos de pagamento alternativos (como criptomoedas e BNPL) e de soluções financeiras integradas. A IA e a aprendizagem automática também irão melhorar a deteção de fraudes e personalizar as experiências de pagamento. O facilitador que escolher deverá ser capaz de se adaptar a estas tendências.