Vous venez de conclure une grosse vente : un conteneur rempli de vos articles les plus prisés, en route pour un nouveau marché à l'étranger. Vous imaginez déjà les bénéfices, vous faites le calcul mental. Puis l'argent arrive sur votre compte, et c'est… moins. Beaucoup moins. Votre relevé bancaire donne l'impression qu'un trou noir a englouti une partie de vos gains. Ça vous dit quelque chose ?

Bienvenue dans la dure réalité des transactions transfrontalières. Il ne s’agit pas seulement du transport de marchandises ; il s’agit aussi de l’argent que vous avez durement gagné, et chaque étape de ce parcours offre à quelqu’un l’occasion de vous dépouiller discrètement au moyen de ‘ frais ’ auxquels vous ne vous attendiez pas. Ce n’est pas une théorie tirée d’un manuel ; c’est la réalité de terrain rapportée par l’équipe opérationnelle du hub de Guangzhou Baiyun de Vantage Forwarding. Nous sommes témoins chaque jour des casse-tête, des pertes de bénéfices et de la frustration pure et simple. Nous sommes là pour aller à l'essentiel et vous présenter les meilleurs facilitateurs de paiement pour les transactions transfrontalières en 2026, sans fioritures.

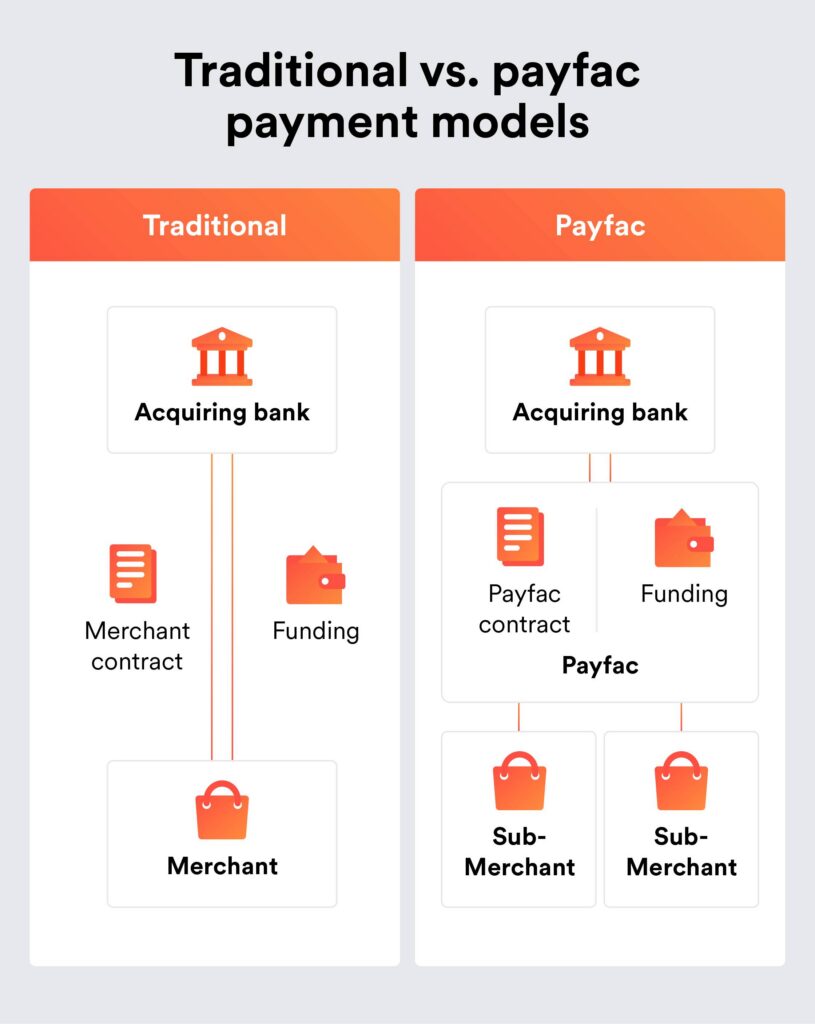

Qu'est-ce qu'un prestataire de services de paiement, et pourquoi ne puis-je pas simplement passer par ma banque habituelle ?

Considérez un facilitateur de paiements transfrontaliers comme une voie rapide réservée à votre argent pour franchir les frontières internationales. Au lieu de suivre un itinéraire sinueux, souvent coûteux, passant par plusieurs banques correspondantes (chacune prélevant sa commission), ces facilitateurs proposent un parcours plus direct, souvent moins onéreux.

- Votre banque locale : Idéal pour les transactions locales. Envoyer de l'argent à votre fournisseur au bout de la rue ? Pas de problème. Envoyer de l'argent à un fournisseur au Vietnam ou encaisser un paiement d'un client en Allemagne ? Ils s'en chargeront, mais ils utiliseront le réseau SWIFT, qui est obsolète, lent et coûteux. Vous devrez payer des frais de virement, des frais bancaires intermédiaires et souvent des taux de change désastreux.

- Prestataires de services de paiement : Ces entreprises sont spécialisées dans les transferts d'argent à l'international. Elles disposent de réseaux, de comptes bancaires locaux dans divers pays et de technologies qui simplifient le processus. Cela se traduit par des transferts plus rapides, souvent de meilleurs taux de change et des structures tarifaires plus transparentes (à condition de savoir où chercher). Ils sont indispensables pour les vendeurs en ligne qui traitent avec des clients ou des fournisseurs internationaux, car chaque centime économisé sur une transaction est un centime de plus dans votre poche.

Quel est le coût réel ? À la découverte des frais transfrontaliers cachés.

C'est là que la plupart des entreprises se font avoir. Le tarif annoncé n'est que la partie émergée de l'iceberg. Il faut que vous compreniez toute l'étendue de la situation.

Frais de transaction (c'est une évidence)

Il s'agit généralement d'un pourcentage du montant de la transaction, majoré d'une petite commission fixe. Par exemple, 2,91 % + 0,30 €. C'est transparent, mais cela finit par représenter une somme non négligeable.

- Plage typique : 1,51 TP3T – 4,51 TP3T + 1 TP4T0,20 – 1 TP4T0,50 par transaction

Frais de conversion de devises/frais de change (le plus sournois)

C'est une véritable arnaque. Lorsque vous convertissez des dollars américains en euros ou des yuans chinois en dollars américains, le prestataire ne vous propose pas le ‘ taux moyen du marché ’ que vous voyez sur Google. Oh non. Il ajoute un ‘ spread ’ : en gros, il vous achète la devise à un taux légèrement inférieur et vous la revend à un taux légèrement supérieur. Cette différence représente un bénéfice pur pour lui.

- Écart type : 0,51 TP3T – 3,51 TP3T au-dessus du cours moyen du marché. Cela peut facilement vous coûter 1 TP4T50 de plus sur une transaction de 1 TP4T2 000 !

Frais de retrait/de paiement (les frais liés au ‘ retrait de vos fonds ’)

Une fois que l'argent est sur votre compte de facilitateur, vous devez souvent le transférer vers votre compte bancaire. Surprise ! Cela peut aussi vous coûter de l'argent.

- Plage typique : $0 – $25 par retrait, ou un pourcentage (par exemple, 0,5% – 1,5%) pour les montants plus élevés.

Frais de rejet de débit (la pénalité pour ‘ changement d'avis du client ’)

Si un client conteste un prélèvement, le prestataire vous facturera des frais de rejet de débit, même si vous obtenez gain de cause. C'est une pénalité pour vous dédommager des tracas occasionnés.

- Plage typique : $15 – $50 par rejet de paiement.

Frais mensuels/de mise en place (les frais ‘ sans raison particulière ’)

Certaines plateformes, en particulier celles qui s'adressent aux grandes entreprises, peuvent facturer des frais de maintenance mensuels, voire des frais d'installation.

- Plage typique : $0 – $100+ par mois, configuration $0 – $500+.

Voici un aperçu rapide de la structure de ces frais :

| Type de frais | Description | Fourchette habituelle en dollars américains |

|---|---|---|

| Frais de transaction | Pourcentage + commission fixe par vente | 1,5% – 4,5% + $0,20-$0,50 |

| Conversion des devises (FX) | Écart caché sur le taux de change | 0,51 TP3T – 3,51 TP3T de valeur de transaction |

| Retrait/Paiement | Transférer des fonds vers votre compte bancaire | $0 – $25 par retrait ou 0,5%-1,5% |

| Frais de rejet de débit | Sanction en cas de transactions contestées | $15 – $50 par incident |

| Frais mensuels/de mise en service | Abonnement ou coût initial | $0 – $100+ mensuel, configuration $0 – $500+ |

Quels sont les meilleurs prestataires de services de paiement pour les transactions transfrontalières en 2026 ?

Bon, passons aux choses sérieuses. Pour 2026, les acteurs du marché sont globalement les mêmes, mais leurs fonctionnalités, leurs tarifs et leurs priorités continuent d’évoluer. Voici une comparaison sans fioritures :

| Animateur | Cible commerciale | Frais de transaction (habituels) | Taux de change (écart) | Rapidité des paiements | Devises prises en charge (environ) |

|---|---|---|---|---|---|

| Rayure | E-commerce axé sur la croissance, SaaS | 2,91 TP3T + 1 TP4T0,30 (national), 3,91 TP3T + 1 TP4T0,30 (international) | 0,5% – 2% | 2 à 7 jours ouvrables | 135+ |

| PayPal (Entreprises) | Petites et moyennes entreprises de commerce électronique, vendeurs sur les places de marché | 2,91 TP3T + 1 TP4T0,30 (national), 4,41 TP3T + frais fixes (international) | 2,51 TP3T – 4,51 TP3T | Immédiat (vers le solde PayPal), 1 à 5 jours (vers un compte bancaire) | 25+ |

| Wise (anciennement TransferWise) | Entreprises à la recherche de frais de change réduits et de virements internationaux | 0,431 TP3T – 2,51 TP3T (variable selon la devise/le montant) | 0,351 TP3T – 11 TP3T (très compétitif) | Le jour même – 2 jours ouvrables | 50+ |

| Payoneer | Freelances, vendeurs sur les places de marché, paiements internationaux (spécialisation Asie) | 0% (virement provenant d'un autre compte Payoneer), 0,5% – 3% (virement provenant d'autres sources), 2% (retrait vers une banque locale) | 0,5% – 2% | 1 à 3 jours ouvrables | Plus de 150 pays (comptes de réception locaux) |

| Adyen | Grandes entreprises, omnicanal, marques internationales | 0,61 TP3T – 1,21 TP3T + 1 TP4T0,12 (frais de traitement, variant considérablement selon le mode de paiement) | 0,5% – 2% | 1 à 3 jours ouvrables | 150+ |

Stripe : la coqueluche des développeurs, mais pas seulement réservée aux technophiles

Stripe est une solution puissante et flexible, idéale pour les entreprises qui souhaitent intégrer des fonctionnalités de paiement directement à leur site web ou à leur application. Elle prend en charge pratiquement tous les modes de paiement existants. Ses frais sont transparents, mais les frais liés aux transactions internationales peuvent s'avérer élevés. Idéal pour les entreprises en pleine croissance.

PayPal : le pionnier, toujours d'actualité mais coûteux pour les opérations de change

Tout le monde connaît PayPal. Les consommateurs du monde entier lui font confiance, ce qui constitue un atout majeur pour les taux de conversion. Pour les petites entreprises qui se lancent dans la vente à l'international, la mise en place est simple. Cependant, ses taux de conversion sont notoirement défavorables. Si vous traitez des volumes importants dans différentes devises, ces frais de change vont vous coûter cher.

Wise (anciennement TransferWise) : le champion du change

Si votre priorité est d'obtenir le meilleur taux de change possible pour vos virements internationaux, Wise est la solution qu'il vous faut. La plateforme utilise le taux interbancaire réel et applique des frais modestes et transparents. C'est un excellent outil pour payer des fournisseurs internationaux ou recevoir des paiements dans plusieurs devises. Il ne s'agit pas d'une passerelle de paiement à part entière pour votre boutique en ligne, mais c'est une solution idéale pour gérer vos transferts d'argent.

Payoneer : l'allié des plateformes en ligne et des travailleurs indépendants

Payoneer excelle dans la gestion des paiements pour les vendeurs sur les places de marché (Amazon, eBay, etc.) et les travailleurs indépendants. La plateforme propose des comptes de réception locaux dans plusieurs devises, ce qui peut vous permettre de réaliser d'importantes économies sur les frais de change lorsque les places de marché vous versent vos paiements. Ses frais de virement vers votre banque locale sont compétitifs. Idéal pour les entreprises fortement implantées sur les plateformes internationales.

Adyen : la solution pour les entreprises

Si vous êtes une grande entreprise aux besoins internationaux complexes, Adyen est la solution idéale. Elle propose une plateforme unifiée pour les paiements en ligne, via application et en magasin, dotée de fonctionnalités avancées de prévention de la fraude et d'analyse de données. Sa tarification est hautement personnalisée et s'avère généralement plus avantageuse pour les commerçants traitant des volumes importants. Elle est sans doute trop sophistiquée pour la plupart des petits et moyens commerçants en ligne.

Comment choisir le facilitateur qui convient à VOTRE entreprise ?

Ne vous contentez pas de choisir les frais de base les plus bas. Ce serait une erreur de débutant. Vous devez tenir compte de vos besoins spécifiques.

1. Votre clientèle et les modes de paiement

Où se trouvent vos clients ? Quels modes de paiement préfèrent-ils ? Si vous vendez en Allemagne, le prélèvement SEPA est très répandu. En Chine, WeChat Pay et Alipay sont les rois. Assurez-vous que votre prestataire prend en charge les modes de paiement locaux que vos clients utilisent réellement. Si vous vendez une gamme variée de produits à l'échelle mondiale, il est important de comprendre ce que nous expédions et son incidence sur les flux de paiement est cruciale.

2. Votre volume et le montant moyen des transactions

Faible volume, forte valeur ajoutée ? Volume élevé, faible valeur ajoutée ? La structure tarifaire qui convient le mieux à l'un peut s'avérer désastreuse pour l'autre. Certains prestataires proposent des tarifs plus avantageux pour les volumes plus importants.

3. Votre zone de couverture géographique (où vous vendez, où vous recevez vos paiements)

Avez-vous besoin de recevoir des paiements dans 5 devises ou dans 50 ? Certains prestataires sont mieux implantés dans certaines régions ou proposent davantage d'options de comptes bancaires locaux.

4. Facilité d'intégration et compétences techniques

Êtes-vous un as du code ou préférez-vous vous appuyer sur les applications Shopify ? Stripe est très performant, mais nécessite certaines compétences techniques. PayPal, quant à lui, est prêt à l'emploi. Choisissez la solution qui correspond à votre niveau de maîtrise technique.

5. Rapidité des paiements et devise de règlement

Dans quel délai avez-vous besoin de disposer de vos fonds ? Certaines plateformes retiennent les fonds plus longtemps. Par ailleurs, peuvent-elles effectuer le virement directement dans la devise de votre choix, ou devrez-vous payer des frais de change supplémentaires ?

Les principaux critères à prendre en compte (au-delà des frais)

- Prévention de la fraude : Indispensable pour protéger votre entreprise contre les rétrofacturations et les escroqueries. Optez pour des outils performants tels que 3D Secure, la vérification d'adresse et l'apprentissage automatique.

- Rapports et analyses : Arrivez-vous à suivre facilement vos transactions, à rapprocher vos comptes et à analyser vos données de paiement ? Un bon système de reporting vous fait gagner des heures de travail administratif.

- Service client : Quand les choses tournent mal (et ça arrivera forcément), pouvez-vous joindre un interlocuteur en chair et en os au téléphone ? Dans votre fuseau horaire ? Dans une langue que vous comprenez ?

- Prise en charge multidevises : Non seulement accepter, mais aussi gérer et effectuer des opérations dans plusieurs devises.

- Évolutivité : La plateforme peut-elle évoluer au rythme de votre entreprise ? L'ajout de nouvelles fonctionnalités, de nouveaux marchés ou de nouveaux moyens de paiement devrait être simple.

Éviter les pièges courants liés au traitement des paiements.

Au-delà du choix du bon animateur, vous devez adopter une approche stratégique dans votre façon de fonctionner.

1. Ne négligez pas le coût à l'arrivée

Les frais liés à votre prestataire de paiement ne sont qu'une pièce du puzzle. Il faut également compter les frais d'expédition, les droits de douane, les taxes et les frais de dédouanement. Utilisez un Calculateur de coût d'atterrissage pour avoir une vision complète de vos marges bénéficiaires. Si vous ne tenez pas compte de tous les coûts, vous ne faites que deviner. C'est particulièrement important lorsque l'on envisage des services tels que Service d'expédition DDP lorsque les droits et taxes sont payés à l'avance.

2. Comprendre la réglementation locale

Les règles en matière de traitement des paiements, de protection des données (RGPD !) et de protection des consommateurs varient d'un pays à l'autre. Assurez-vous que le prestataire que vous avez choisi (et vous-même) les respecte. L'ignorance n'est pas une excuse lorsque les autorités de régulation viennent frapper à votre porte. Notre Guide du dédouanement peut vous aider à mieux cerner certaines de ces subtilités.

3. Diversifier (si cela s'avère judicieux)

Ne mettez pas tous vos œufs dans le même panier. Pour les grandes entreprises, disposer d'un prestataire de paiement de secours peut éviter des pannes catastrophiques. Pour les petites entreprises, cela peut signifier utiliser PayPal pour certains marchés et Stripe pour d'autres, ou encore Wise pour les paiements aux fournisseurs.

4. Négociez !

Si votre volume de transactions est important, n'hésitez pas à négocier les frais. En particulier avec Stripe ou Adyen, il y a souvent une marge de manœuvre si vous pouvez justifier de votre volume de transactions.

Préparez votre stratégie de paiement pour 2026 et au-delà.

Le paysage des paiements est en constante évolution. Voici les points à surveiller :

- Paiements en temps réel : Les réseaux de paiement instantané se développent à l'échelle mondiale. Cela se traduit par des règlements plus rapides pour vous et vos clients.

- Autres modes de paiement : Les cryptomonnaies, les solutions ‘ Achetez maintenant, payez plus tard ’ (BNPL) et les portefeuilles numériques locaux vont continuer à se développer. Assurez-vous que votre prestataire de services soit capable de s'adapter.

- Services financiers intégrés : Le traitement des paiements devient une composante presque invisible des autres services.

- IA et apprentissage automatique : Attendez-vous à une détection des fraudes encore plus performante et à des expériences de paiement personnalisées.

En 2026, le mot d'ordre pour les vendeurs en ligne est simple : soyez malins, restez vigilants et ne laissez personne s'accaparer une part du gâteau plus importante que celle qui lui revient. Le ‘ meilleur ’ facilitateur n’est pas une solution universelle ; c’est celui qui correspond parfaitement à votre entreprise, minimise vos coûts et maximise votre tranquillité d’esprit.

Ne vous contentez pas d'estimer vos coûts totaux lors d'une expédition à l'international. Tenez compte de tous les frais, des paiements au fret. Utilisez notre calculateur de coût au dédouanement pour vous assurer que vous fixez le bon prix pour vos produits et que vous comprenez réellement vos marges bénéficiaires avant même de vous pencher sur la question du traitement des paiements. Connaître l'ensemble de vos coûts dès le départ est la seule façon de réussir dans le commerce international, que vous utilisiez Fret aérien depuis la Chine ou le fret maritime.

Questions fréquemment posées

Quel est le meilleur prestataire de services de paiement transfrontalier pour 2026 ?

Ce qui est ‘ le mieux ’ dépend de votre activité. Pour des frais de change réduits, Wise est une excellente solution. Pour une intégration étendue au commerce électronique, Stripe est très performant. Pour les vendeurs sur les places de marché, Payoneer est idéal. PayPal est largement accepté, mais ses frais de change sont souvent plus élevés. Adyen s'adresse aux grandes entreprises.

Quels sont les frais cachés auxquels je dois faire attention lors des virements internationaux ?

Ne vous arrêtez pas aux frais de transaction affichés. Les coûts cachés comprennent les écarts de change (FX) (souvent de 0,51 % à 3 % – 3,51 % du montant de la transaction), les frais de retrait (1 % – 1,25 %) et les frais de rejet de débit (1,15 % – 1,50 %). Lisez toujours les mentions en petits caractères sur leur page de tarification et comparez les taux de change réels qu'ils proposent au taux moyen du marché.

Comment choisir le prestataire de services de paiement le mieux adapté à mon entreprise de commerce électronique ?

Tenez compte de la localisation de vos clients et de leurs modes de paiement préférés, du volume et de la valeur de vos transactions, de votre couverture géographique, de la facilité d'intégration avec votre plateforme de commerce électronique, ainsi que de la rapidité des paiements. Évaluez également leurs outils de prévention de la fraude et leur service client.

Pourquoi ai-je besoin d'un prestataire de services de paiement plutôt que de simplement passer par ma banque habituelle ?

Un prestataire de services de paiement simplifie les virements internationaux, en proposant souvent de meilleurs taux de change et des frais globaux moins élevés que les banques traditionnelles. Il gère les complexités liées aux transactions transfrontalières, aux moyens de paiement locaux et à la conformité, ce qui vous permet de vendre et d'être payé plus facilement à l'international.

Quelles sont les grandes tendances en matière de paiements transfrontaliers pour 2026 et au-delà ?

En 2026, on peut s'attendre à une croissance continue des paiements en temps réel, à la diversification des modes de paiement alternatifs (tels que les cryptomonnaies et le BNPL) et à l'essor des solutions financières intégrées. L'IA et l'apprentissage automatique permettront également d'améliorer la détection des fraudes et de personnaliser les expériences de paiement. Le prestataire que vous choisirez devra être capable de s'adapter à ces tendances.