Pour marques internationales s'approvisionnant en Chine, le prix départ usine indiqué correspond rarement au coût final. La véritable variable — celle qui fait dérailler les budgets — réside dans les charges douanières invisibles : droits de douane imprévus, valeurs mal déclarées et TVA à l’importation irrécupérable. Le DDP (Delivered Duty Paid) promet d’éliminer ces surprises en transférant la responsabilité fiscale au vendeur. C’est pourquoi un nombre croissant d’acheteurs internationaux se tournent vers les modèles d’expédition DDP, afin de garantir des coûts au dédouanement prévisibles et de protéger leurs marges contre la volatilité des frais de douane.

Cependant, la mise en œuvre correcte du DDP ne se résume pas à la souscription d’un tarif de fret tout compris bon marché ; elle exige une attention minutieuse portée à l’exactitude de l’évaluation, à la légalité de l’importateur officiel (IOR) et à l’organisation fiscale à destination. Ce guide explique en détail comment mettre en œuvre les expéditions en DDP vers la Chine dans le cadre du contexte réglementaire de 2026 — en garantissant une prévisibilité totale des coûts — sans tomber dans les pièges du marché gris.

Comprendre le cadre juridique de Expédition DDP vers la Chine

Dans la terminologie de la logistique internationale, l'acronyme DDP signifie « Delivered Duty Paid » (rendu droits acquittés). Lorsqu'on utilise un modèle d'expédition DDP structuré depuis la Chine, le vendeur assume la responsabilité juridique et financière maximale pour l'ensemble du trajet de la marchandise, depuis l'usine de Shenzhen ou de Guangzhou jusqu'à l'entrepôt de destination désigné par l'acheteur aux États-Unis ou en Europe.

Selon les définitions standard du DDP, les obligations financières de l'expéditeur comprennent :

- Frais liés au dédouanement à l'exportation et au transport routier portuaire national dans les terminaux de chargement chinois.

- Coûts d'acheminement des marchandises sur les principales lignes internationales, que ce soit par voie maritime, aérienne ou ferroviaire.

- Frais de manutention au port de destination, frais d'intermédiation douanière locale et frais de déclaration automatisée.

- Le paiement anticipé intégral de tous les droits d'importation légaux, des pénalités antidumping et des taxes à la consommation locales (telles que la TVA ou la GST).

- Transport routier de conteneurs sur le dernier kilomètre et livraison directement aux portes de l'entrepôt de l'acheteur.

Dans le cadre des conditions DDP, le transfert de risque intervient lorsque les marchandises sont livrées à la destination désignée dans le pays de l'acheteur, dédouanées à l'importation et mises à disposition pour le déchargement.

Cadres d'approvisionnement essentiels pour la sécurité des opérations DDP en Chine

Se fier aveuglément à des prestataires logistiques non vérifiés pour effectuer une expédition DDP depuis la Chine expose votre marque à des failles réglementaires systémiques. Afin de protéger le capital de votre marque, votre équipe d'approvisionnement international doit mettre en place des mesures de protection administratives et opérationnelles strictes.

Exiger des structures de coûts détaillées au niveau des éléments individuels

De nombreux agrégateurs de fret opérant sur le marché gris proposent des forfaits « tout compris » qui regroupent intégralement les coûts de transport, les frais de dédouanement et les droits de douane en un seul poste comptable. Cette approche de facturation opaque constitue un signal d’alerte majeur. Les importateurs doivent exiger des devis entièrement transparents et détaillés, qui ventilent les coûts de transport, les frais administratifs et les dépenses douanières réelles. Cette visibilité détaillée permet d’éviter les majorations cachées et garantit que votre réseau logistique s’acquitte de droits de douane légitimes, calculés en fonction de la valeur réelle de votre cargaison.

Vérification de la présence d'un courtier en douane local et de l'adéquation des actifs

Un prestataire logistique professionnel et soucieux de la conformité doit pouvoir justifier de partenariats directs avec des courtiers en douane agréés, implantés dans les principaux terminaux d'arrivée de l'Ouest. Avant de signer un contrat DDP, vérifiez que la structure opérationnelle de votre partenaire logistique s'appuie sur une procuration (POA) en bonne et due forme et qu'elle achemine les déclarations via un réseau transparent d'importateurs officiels (IOR). Pour mieux comprendre les différences entre les rôles des transitaires à l'origine et des courtiers à destination, consultez notre analyse sur Transitaire chinoiss par rapport aux courtiers en douane locaux afin de vous assurer que le choix de vos prestataires respecte rigoureusement les règles de conformité. Si un transitaire dédouane votre marchandise sous l’identité d’une société mandataire non vérifiée pour gagner du temps, vos stocks destinés à la vente au détail, pour lesquels le délai de livraison est crucial, risquent d’être immédiatement saisis lors des contrôles frontaliers de routine.

Tirer parti de la comptabilité de la TVA différée (PVA) dans les expéditions vers la Chine en DDP

L’un des mécanismes financiers les plus efficaces dont disposent les importateurs modernes opérant selon les conditions DDP dans des juridictions telles que le Royaume-Uni et l’Union européenne est la comptabilisation différée de la TVA (PVA). Auparavant, l’importation de marchandises impliquait le paiement immédiat, en espèces, de la TVA à l’importation au port d’entrée avant que la cargaison ne puisse être dédouanée, ce qui entraînait une perte considérable de trésorerie pendant les mois d’attente nécessaires pour récupérer ces fonds via des déclarations fiscales périodiques.

Le PVA bouleverse complètement cette dynamique en permettant aux entreprises enregistrées de déclarer et de récupérer la TVA à l'importation dans la même déclaration fiscale périodique, plutôt que de la payer physiquement à la frontière. Lorsqu'il est intégré dans un système structuré Expédition DDP depuis la Chine Dans ce modèle, le PVA offre trois avantages révolutionnaires :

- Allègement immédiat de la trésorerie : Les capitaux qui, autrement, seraient immobilisés au point d'entrée restent au sein de votre entreprise, ce qui vous permet de réaffecter ces liquidités à l'augmentation de vos stocks ou à l'accélération de vos efforts marketing.

- Élimination des retards liés aux formalités douanières portuaires : En supprimant l'obligation de procéder physiquement au paiement des taxes à la frontière, les marchandises transitent beaucoup plus rapidement par les voies de dédouanement automatisées, ce qui réduit au minimum le risque de frais de surestarie imprévus.

- Rapprochement comptable parfait : Comme l'enregistrement d'importation correspond directement aux identifiants TVA/EORI de votre entreprise, il laisse une trace claire et incontestable des données, conforme aux exigences des contrôles fiscaux.

Pour tirer pleinement parti du PVA dans le cadre d’un DDP, la déclaration en douane doit être structurée avec le plus grand soin. Le transitaire doit agir en tant que votre représentant douanier direct, en veillant à ce que votre numéro d’identification fiscale soit enregistré en tant qu’importateur officiel, tout en gérant le transport principal et le paiement des droits de douane.

Réduire les risques liés à l'évaluation et les obligations en matière de conformité fiscale

Étant donné que le routage DDP transfère la charge du paiement physique des taxes au transitaire, il impose un contrôle rigoureux de la manière dont la valeur financière de votre cargaison est déclarée aux systèmes de perception fiscale du pays de destination.

Garantir la conformité avec les systèmes d'évaluation locaux

Aux États-Unis et au Royaume-Uni, les droits de douane sont calculés sur la base de critères d'évaluation légaux spécifiques, en s'appuyant généralement sur la valeur réelle de la transaction correspondant à la marchandise. Les importateurs doivent s'assurer que leurs transitaires effectuent leurs déclarations via des plateformes officielles, telles que celle des États-Unis. Service des douanes et de la protection des frontières (CBP) Le système ACE ou le système britannique Administration fiscale et douanière britannique (HMRC) portail — en utilisant la valeur exacte et vérifiable indiquée sur la facture commerciale. Le fait de réduire intentionnellement les valeurs déclarées afin de manipuler le coût tarifaire de référence constitue une violation du droit commercial international, exposant le bénéficiaire effectif final à des contrôles a posteriori et à un gel structurel des actifs de l'entreprise.

Rapprochement de la TVA à destination et des taxes locales

Pour les entreprises qui importent vers des pays européens sans recourir à des structures comptables spécialisées, la gestion de la TVA à l’importation nécessite un suivi rigoureux. Dans le cadre des conditions standard de livraison « droits acquittés » depuis la Chine, si le transitaire s'acquitte de la TVA à l'importation en utilisant ses propres coordonnées génériques, votre entreprise perd la possibilité légale de récupérer cette taxe au titre de coût d'entrée. Pour éviter que votre entreprise ne subisse une perte de marge permanente de 20% due à des taxes à l'importation non récupérables, assurez-vous que l'évaluation de vos stocks de produits de luxe ou de textiles soit parfaitement conforme aux cadres réglementaires en consultant notre guide technique sur Règles d'évaluation en douane de l'administration fiscale et douanière britannique (HMRC) avant que votre prochain conteneur ne quitte les terminaux de chargement.

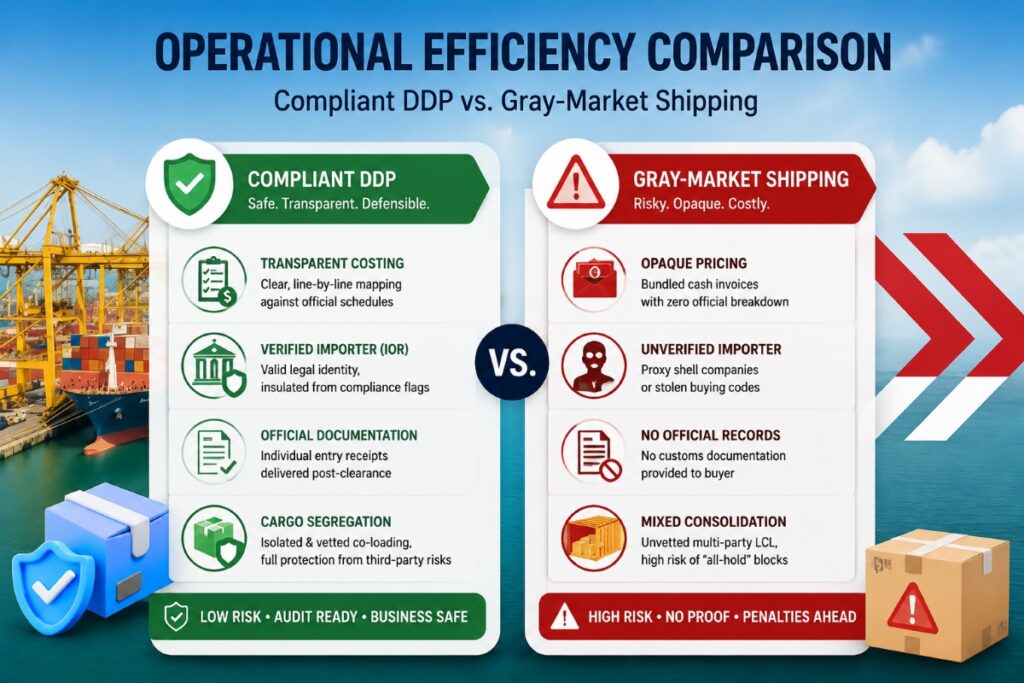

Matrice d'efficacité opérationnelle : expéditions conformes aux conditions DDP vs expéditions sur le marché gris

Le tableau comparatif ci-dessous met en évidence les différences en matière de sécurité opérationnelle entre les canaux DDP structurés et conformes et les canaux de fret classiques du marché gris, non contrôlés.

| Dimension opérationnelle | Modèle d'approvisionnement conforme aux normes DDP | Livraison tout compris sur le marché parallèle | Impact financier sur la chaîne d'approvisionnement |

| Transparence tarifaire | Une mise en correspondance claire, ligne par ligne, avec les calendriers officiels du gouvernement | Factures de remise d'espèces sans ventilation officielle | Conforme : Une piste d'audit financière sans faille Marché gris : Risque élevé de faire l'objet de contrôles fiscaux visant à détecter l'évasion fiscale |

| Identifiant de l'importateur (IOR) | Importateur non résident agréé ou entité juridique vérifiée | Sociétés écrans opaques servant de prête-noms ou codes d'achat volés | Conforme : À l'abri des alertes de conformité externes Marché gris : Risque immédiat de confiscation des biens |

| Documentation douanière | Reçus de synthèse d'entrée personnalisés remis après le dédouanement | Aucun document douanier officiel n'a été fourni à l'acheteur | Conforme : Suivi justifiable des coûts liés à l'impôt sur les sociétés Marché gris : Coûts d'exploitation non vérifiables |

| Séparation des marchandises | Documentation isolée avec des paramètres de co-chargement rigoureusement vérifiés | Regroupement multipartite non contrôlé à l'intérieur de conteneurs LCL de grande capacité | Conforme : Protection totale contre les risques liés à des tiers Marché gris : Risque élevé de blocages de conteneurs entraînant une “ suspension totale des opérations ” |

Résumé : Garantir une évolutivité mondiale prévisible

En résumé, la mise en œuvre des conditions d'expédition DDP depuis la Chine constitue un mécanisme stratégique très efficace pour éliminer la volatilité des prix transfrontaliers et garantir des circuits d'approvisionnement fiables. Cependant, la véritable résilience logistique dépend de votre gestion proactive des données de conformité sous-jacentes.

En exigeant des relevés de coûts détaillés, en vérifiant la validité juridique des courtiers en douane à destination, en veillant à l'exactitude des déclarations de valeur et en mettant en place des canaux clairs de rapprochement fiscal tels que le PVA, les marques internationales transforment la conformité en matière d'expéditions internationales, qui pouvait constituer une vulnérabilité potentielle, en un puissant levier de sécurité opérationnelle.

Questions fréquemment posées

Pourquoi les services douaniers modernes soumettent-ils à un contrôle rigoureux les compagnies maritimes chinoises proposant des services DDP non vérifiés ?

Les autorités douanières ciblent les canaux d’expédition “ tout compris ” non contrôlés, car les opérateurs du marché gris y ont fréquemment recours pour dissimuler une évasion fiscale systémique. En regroupant les frais logistiques en un seul paiement en espèces, les courtiers non conformes masquent souvent une sous-évaluation structurelle, des classifications erronées et le recours à des importateurs fantômes, ce qui entraîne immédiatement la mise en attente automatisée des conteneurs lors des contrôles douaniers standard entre les États-Unis et l’Union européenne.

Mon entreprise peut-elle être tenue pour responsable si un transitaire déclare une valeur erronée pour un conteneur DDP ?

Oui. Si un transitaire falsifie des données commerciales ou fait appel à un importateur mandataire non vérifié afin d’échapper aux droits de douane applicables à votre cargaison, les autorités douanières du pays de destination mènent des audits d’investigation visant à retracer la chaîne d’approvisionnement. Les enquêteurs remontent jusqu’au bénéficiaire effectif en suivant les adresses de livraison finales et les virements bancaires internationaux correspondants, ce qui engage la responsabilité de votre entreprise pour le non-paiement des droits de douane et lui expose à de lourdes sanctions pour fausse déclaration.

En quoi un accord DDP conforme diffère-t-il d'un circuit de double dédouanement sur le marché gris ?

Un accord DDP conforme s'inscrit entièrement dans le cadre transparent du droit commercial international. La déclaration est déposée par l'intermédiaire d'un courtier en douane légitime et agréé, et chaque droit de douane, frais de manutention au terminal local et taxe à l'importation est détaillé ligne par ligne. Cela permet de disposer d'une trace claire et juridiquement vérifiable, qui correspond au nom réel et à l'identité juridique de la partie responsable du fret.