Für globale Marken, die ihre Waren aus China beziehen, der angegebene Herstellerpreis entspricht selten den endgültigen Kosten. Die eigentliche Variable – und diejenige, die Budgets aus der Bahn wirft – liegt in den unsichtbaren Zollverbindlichkeiten: unerwartete Zölle, falsch angegebene Werte und nicht erstattungsfähige Einfuhrumsatzsteuer. DDP (Delivered Duty Paid) verspricht, diese Überraschungen zu beseitigen, indem die steuerliche Verantwortung auf den Verkäufer verlagert wird. Aus diesem Grund entscheiden sich immer mehr internationale Einkäufer für DDP-Versandmodelle – um vorhersehbare Gesamtkosten zu sichern und ihre Margen vor Schwankungen an den Grenzen zu schützen.

Bei der korrekten Umsetzung von DDP geht es jedoch nicht darum, einen günstigen Pauschal-Frachtpreis zu buchen; vielmehr erfordert dies eine äußerst sorgfältige Prüfung der Wertangaben, der Rechtmäßigkeit des „Importer of Record“ (IOR) sowie der steuerlichen Gestaltung am Bestimmungsort. Dieser Leitfaden erläutert Schritt für Schritt, wie DDP-Sendungen nach China unter den ab 2026 geltenden Rahmenbedingungen umgesetzt werden können – unter Gewährleistung vollständiger Kostenvorhersehbarkeit –, ohne in die Fallstricke des Graumarkts zu tappen.

Die rechtlichen Rahmenbedingungen von DDP-Versand nach China

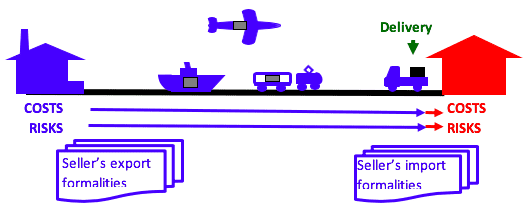

In der internationalen Logistikterminologie steht DDP für „Delivered Duty Paid“ (geliefert, verzollt). Bei der Nutzung eines strukturierten DDP-Versandmodells für China übernimmt der Verkäufer die größtmögliche rechtliche und finanzielle Haftung für den gesamten Transportweg der Fracht – vom Werk in Shenzhen oder Guangzhou bis hin zum vom Käufer angegebenen Bestimmungslager in den Vereinigten Staaten oder Europa.

Gemäß den Standarddefinitionen für DDP umfassen die finanziellen Verpflichtungen des Versenders:

- Durchführung der Ausfuhrzollabfertigung und Gebühren für den innerstaatlichen Hafentransport an den Verladehäfen in China.

- Kosten für internationale Hauptstrecken im See-, Luft- oder Schienengüterverkehr.

- Kosten für die Abfertigung im Bestimmungshafen, Gebühren für die lokale Zollabfertigung und Gebühren für die elektronische Einreichung.

- Die vollständige Vorauszahlung aller gesetzlichen Einfuhrzölle, Antidumpingzölle und lokaler Verbrauchssteuern (wie z. B. Mehrwertsteuer oder GST).

- Containertransport auf der letzten Meile und Zustellung direkt bis vor die Lagertore des Käufers.

Der entscheidende Zeitpunkt des Risikogangs im Rahmen der DDP-Klausel tritt ein, wenn die Ware am benannten Bestimmungsort im Land des Käufers angeliefert, für den Import abgefertigt und zum Entladen bereitgestellt wurde.

Wichtige Rahmenbedingungen für die Beschaffung im Hinblick auf sichere DDP-Geschäfte in China

Wenn Sie sich bei der Abwicklung einer DDP-Lieferung nach China blind auf ungeprüfte Logistikdienstleister verlassen, setzen Sie Ihre Marke systemischen regulatorischen Risiken aus. Um Ihren Markenwert zu schützen, sollte Ihr globales Beschaffungsteam strenge administrative und operative Sicherheitsvorkehrungen durchsetzen.

Anspruchsvolle, detailliert aufgeschlüsselte Kostenstrukturen

Viele Frachtvermittler auf dem Graumarkt bieten Pauschaltarife an, bei denen Frachtkosten, Zollabfertigung und Zölle vollständig in einer einzigen Zahlungsposition zusammengefasst sind. Diese undurchsichtige Abrechnungsweise ist ein deutliches Warnsignal. Importeure müssen vollständig transparente, detaillierte Angebote einfordern, in denen die Kosten für den Haupttransport, die Verwaltungsgebühren und die tatsächlichen Zollausgaben separat aufgeführt sind. Diese detaillierte Transparenz verhindert versteckte Aufschläge und stellt sicher, dass Ihr Logistiknetzwerk legitime Zölle zahlt, die auf dem tatsächlichen Wert Ihrer Fracht basieren.

Überprüfung der lokalen Zollagenten und der Abstimmung der Vermögenswerte

Ein professioneller, auf Compliance ausgerichteter Logistikdienstleister muss nachweisen können, dass er direkte Partnerschaften mit zugelassenen Zollagenten unterhält, die an den wichtigsten Ankunftsterminals im Westen ansässig sind. Vergewissern Sie sich vor der Unterzeichnung eines DDP-Vertrags, dass die Betriebsstruktur Ihres Logistikpartners auf einer ordnungsgemäßen Vollmacht (Power of Attorney, POA) basiert und die Zollanmeldungen über ein transparentes Netzwerk von „Importer of Record“ (IOR) abgewickelt werden. Einen tieferen Einblick in die Unterschiede zwischen den Rollen von Spediteuren am Ursprungsort und Zollagenten am Bestimmungsort finden Sie in unserer Analyse unter China-Spediteurs im Vergleich zu lokalen Zollagenten um Ihre Lieferantenauswahl an strenge Compliance-Vorgaben anzupassen. Wenn ein Spediteur Ihre Fracht unter einer nicht geprüften Firmenidentität abfertigt, um Kosten zu sparen, droht Ihrem zeitkritischen Einzelhandelslagerbestand bei routinemäßigen Grenzkontrollen die sofortige Beschlagnahmung.

Nutzung der aufgeschobenen Umsatzsteuerabrechnung (PVA) bei DDP-Lieferungen nach China

Einer der wirksamsten Finanzmechanismen, der modernen Importeuren, die unter DDP-Bedingungen in Ländern wie dem Vereinigten Königreich und der EU tätig sind, zur Verfügung steht, ist die aufgeschobene Mehrwertsteuerabrechnung (Postponed VAT Accounting, PVA). In der Vergangenheit bedeutete der Import von Waren, dass die Einfuhrumsatzsteuer sofort im Einfuhrhafen bar gezahlt werden musste, bevor die Ladung freigegeben werden konnte. Dies führte zu einem enormen Liquiditätsabfluss, während man monatelang darauf warten musste, diese Mittel über regelmäßige Steuererklärungen zurückzuerhalten.

PVA verändert diese Dynamik grundlegend, indem es registrierten Unternehmen ermöglicht, die Einfuhrumsatzsteuer in derselben periodischen Steuererklärung anzugeben und zurückzufordern, anstatt sie physisch an der Grenze zu entrichten. Bei Integration in ein strukturiertes DDP-Versand aus China In diesem Modell bietet PVA drei bahnbrechende Vorteile:

- Sofortige Entlastung der Liquidität: Kapital, das andernfalls am Einfuhrort gebunden wäre, verbleibt in Ihrem Unternehmen, sodass Sie die Liquidität für den Ausbau Ihres Lagerbestands oder die Steigerung Ihrer Marketinggeschwindigkeit umschichten können.

- Beseitigung von Verzögerungen bei der Zollabfertigung im Hafen: Da die physische Abwicklung der Steuerzahlung an der Grenze entfällt, durchlaufen die Frachtgüter die automatisierten Abfertigungsspuren deutlich schneller, wodurch das Risiko unerwarteter Liegegebühren minimiert wird.

- Perfekte Abstimmung im Rahmen der Rechnungsprüfung: Da der Importdatensatz direkt mit den Umsatzsteuer- und EORI-Daten Ihres Unternehmens verknüpft ist, hinterlässt er eine klare, unanfechtbare Datenspur, die den Anforderungen bei Steuerprüfungen gerecht wird.

Um PVA innerhalb eines DDP-Rahmens effektiv nutzen zu können, muss die Zollanmeldung sorgfältig strukturiert sein. Der Spediteur muss als Ihr direkter Zollvertreter fungieren und sicherstellen, dass Ihre Unternehmenssteuer-ID als rechtmäßiger „Importer of Record“ erfasst wird, während er den Transport und die Zollabgaben abwickelt.

Minderung von Bewertungsrisiken und Verpflichtungen zur Einhaltung der Steuervorschriften

Da beim DDP-Routing die tatsächliche Zahlung der Steuern auf den Spediteur verlagert wird, wird genau geprüft, wie der finanzielle Wert Ihrer Fracht an die Steuerbehörden am Bestimmungsort gemeldet wird.

Gewährleistung der Einhaltung lokaler Bewertungssysteme

In den Vereinigten Staaten und im Vereinigten Königreich werden die Zölle auf der Grundlage spezifischer gesetzlicher Bewertungskriterien berechnet, wobei in der Regel der tatsächliche Transaktionswert der Fracht herangezogen wird. Importeure müssen sicherstellen, dass ihre Spediteure die Zollanmeldungen über offizielle Plattformen einreichen – wie beispielsweise die der USA. Zoll- und Grenzschutzbehörde (CBP) Das ACE-System oder das britische HM Revenue and Customs (HMRC) Portal – unter Verwendung des korrekten, nachprüfbaren Wertes der Handelsrechnung. Die absichtliche Senkung der angegebenen Werte zur Manipulation der zollrechtlichen Bemessungsgrundlage verstößt gegen das internationale Handelsrecht und setzt den letztendlichen wirtschaftlichen Eigentümer nachträglichen Prüfungen und einem strukturellen Einfrieren der Unternehmensvermögen aus.

Abstimmung der Mehrwertsteuer am Bestimmungsort und der lokalen Steuern

Für Unternehmen, die in europäische Länder importieren, ohne spezielle Buchhaltungsstrukturen zu nutzen, erfordert die Verwaltung der Einfuhrumsatzsteuer eine sorgfältige Überwachung. Bei einer Lieferung aus China zu Standardbedingungen („Duty Paid“) verliert Ihr Unternehmen die rechtliche Möglichkeit, die Einfuhrumsatzsteuer als Vorleistung zurückzufordern, wenn der Spediteur diese unter Verwendung seiner eigenen allgemeinen Vertretungsdaten entrichtet. Um zu verhindern, dass Ihr Unternehmen einen dauerhaften Margenverlust durch nicht erstattungsfähige Einfuhrsteuern erleidet, sollten Sie sicherstellen, dass die Bewertung Ihres Luxus- oder Textilbestands vollständig den gesetzlichen Rahmenbedingungen entspricht. Lesen Sie dazu unseren technischen Leitfaden unter Vorschriften der britischen Steuer- und Zollbehörde (HMRC) zur Zollwertermittlung bevor Ihr nächster Container die Verladeterminals verlässt.

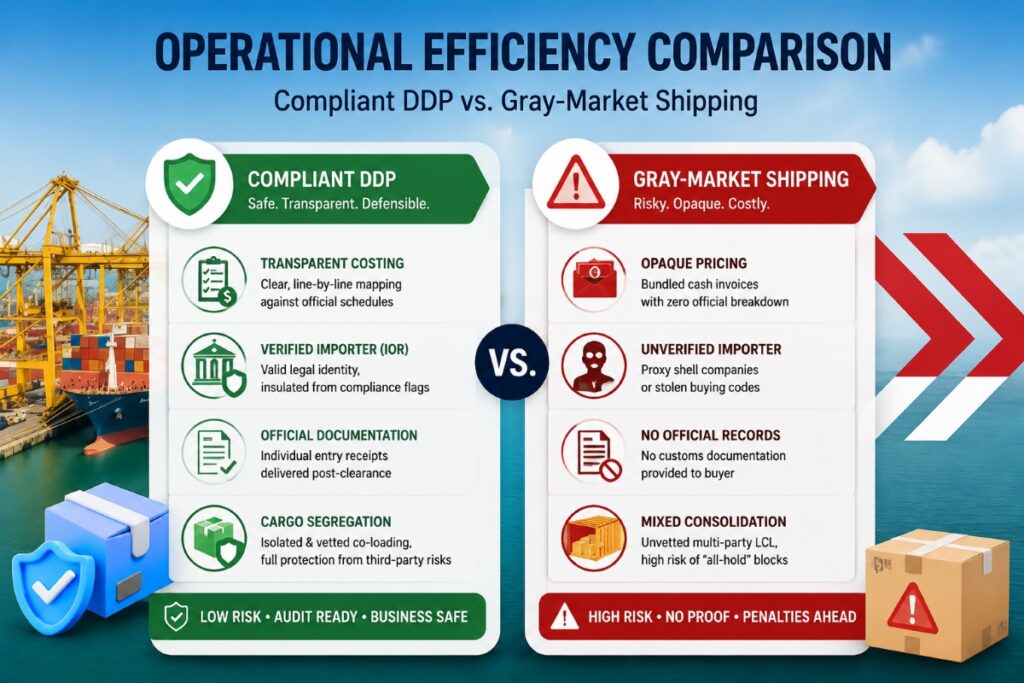

Matrix zur betrieblichen Effizienz: Regelkonformer DDP-Versand vs. Graumarkt-Versand

Die folgende vergleichende Aufschlüsselung veranschaulicht die Unterschiede in der Betriebssicherheit zwischen strukturierten, konformen DDP-Kanälen und herkömmlichen, ungeprüften Graumarkt-Frachtkanälen.

| Operative Dimension | Konformes DDP-Beschaffungsmodell | All-inclusive-Versand auf dem Graumarkt | Finanzielle Auswirkungen auf die Lieferkette |

| Tariftransparenz | Eindeutige, zeilenweise Zuordnung zu den offiziellen Regierungszeitplänen | Bündelrechnungen mit Bargeldzahlung ohne offizielle Aufschlüsselung | Konform: Lückenloser finanzieller Prüfpfad Graumarkt: Hohes Risiko von Steuerhinterziehungsprüfungen |

| Identität des Importeurs (IOR) | Zugelassener Importeur mit Sitz im Ausland oder nachgewiesene rechtliche Unternehmenspräsenz | Undurchsichtige Proxy-Scheinfirmen oder gestohlene Einkaufscodes | Konform: Unabhängig von externen Compliance-Hinweisen Graumarkt: Unmittelbare Gefahr der Vermögensbeschlagnahme |

| Zollunterlagen | Individuelle Zusammenfassungen der Einfuhrzollanmeldungen, die nach der Zollabfertigung zugestellt werden | Dem Käufer wurden keine offiziellen Zolldokumente vorgelegt | Konform: Nachvollziehbare Kostenverfolgung für Unternehmenssteuern Graumarkt: Nicht überprüfbare Betriebskosten |

| Trennung von Ladegut | Isolierte Dokumentation mit streng geprüften Co-Loading-Parametern | Nicht geprüfte Zusammenladung verschiedener Versender in großen LCL-Containern | Konform: Umfassender Schutz vor Risiken durch Dritte Graumarkt: Hohes Risiko von Containerblockaden mit “All-Hold”-Status |

Zusammenfassung: Gewährleistung einer vorhersehbaren globalen Skalierbarkeit

Zusammenfassend lässt sich sagen, dass die Umsetzung der DDP-Versandbedingungen für China ein äußerst wirksamer strategischer Mechanismus ist, um grenzüberschreitende Preisschwankungen zu beseitigen und zuverlässige Lieferwege für die Bestandsauffüllung zu sichern. Die tatsächliche logistische Widerstandsfähigkeit hängt jedoch von Ihrem proaktiven Management der zugrunde liegenden Compliance-Daten ab.

Indem sie detaillierte Kostenaufstellungen verlangen, die rechtliche Gültigkeit der Zollagenten am Bestimmungsort überprüfen, eine korrekte Wertangabe durchsetzen und klare Kanäle für den Steuerabgleich wie PVA einrichten, verwandeln internationale Marken die Einhaltung der Vorschriften im internationalen Versand von einer potenziellen Schwachstelle in eine wirksame operative Absicherung.

Häufig gestellte Fragen

Warum unterziehen moderne Zollbehörden nicht geprüfte DDP-Reedereien aus China einer strengen Überprüfung?

Die Zollbehörden nehmen ungeprüfte “All-inclusive”-Versandkanäle ins Visier, da Graumarktakteure diese häufig nutzen, um systematische Steuerhinterziehung zu verschleiern. Durch die Bündelung der Logistikkosten in einer einzigen Barzahlung verschleiern regelwidrige Makler oft strukturelle Unterbewertungen, falsche Einreihungen und den Einsatz von Scheimporteuren, was bei routinemäßigen Zollkontrollen zwischen den USA und der EU sofort zu automatisierten Containerrückhaltungen führt.

Kann mein Unternehmen haftbar gemacht werden, wenn ein Spediteur den Wert eines DDP-Containers falsch angibt?

Ja. Wenn ein Spediteur Handelsdaten fälscht oder einen nicht geprüften Einfuhrbeauftragten einsetzt, um Zölle auf Ihre Fracht zu umgehen, führen die Zollbehörden am Bestimmungsort forensische Prüfungen zur Rückverfolgung der Lieferkette durch. Die Ermittler verfolgen die endgültigen Lieferadressen und die entsprechenden internationalen Banküberweisungen bis zum letztendlichen wirtschaftlichen Eigentümer zurück und machen Ihr Unternehmen für nicht entrichtete Zölle sowie hohe Strafen wegen falscher Zollanmeldungen haftbar.

Inwiefern unterscheidet sich eine vorschriftsmäßige DDP-Vereinbarung von einem Doppelabfertigungsverfahren im Graumarkt?

Eine vorschriftsmäßige DDP-Vereinbarung erfolgt vollständig im Rahmen der transparenten Vorgaben des internationalen Handelsrechts. Die Zollanmeldung wird über einen legitimen, zugelassenen Zollagenten eingereicht, und jede einzelne Zollgebühr, lokale Terminalabfertigungsgebühr und Einfuhrsteuer wird Zeile für Zeile aufgeführt. Dies sorgt für einen klaren, rechtlich überprüfbaren Datenpfad, der mit dem tatsächlichen Namen und den Unternehmensdaten der für die Fracht verantwortlichen Partei übereinstimmt.