بالنسبة لـ العلامات التجارية العالمية التي تستورد منتجاتها من الصين, ، نادرًا ما يكون السعر المصنعي المُعلن هو التكلفة النهائية. يكمن المتغير الحقيقي — وهو الذي يخل بالميزانيات — في الالتزامات الحدودية غير المرئية: الرسوم غير المتوقعة، والقيم المُعلنة بشكل خاطئ، وضريبة القيمة المضافة على الواردات غير القابلة للاسترداد. ويعد نموذج DDP (التسليم بعد دفع الرسوم) بالقضاء على هذه المفاجآت من خلال تحويل المسؤولية المالية إلى البائع. ولهذا السبب يتجه عدد متزايد من المشترين الدوليين إلى نماذج الشحن DDP — لضمان تكاليف وصول يمكن التنبؤ بها وحماية هوامش أرباحهم من التقلبات الحدودية.

ومع ذلك، فإن تنفيذ شروط التسليم «DDP» بشكل صحيح لا يقتصر على حجز سعر شحن شامل ورخيص؛ بل يتطلب اهتمامًا دقيقًا للغاية بدقة التقييم، وشرعية «المستورد المسجل» (IOR)، وهيكلة الضرائب في بلد المقصد. يشرح هذا الدليل كيفية تنفيذ شحنات «DDP» من الصين في ظل إطار العمل التنفيذي لعام 2026 — مما يضمن إمكانية التنبؤ الكامل بالتكاليف — دون الوقوع في فخاخ السوق الرمادية.

فهم الإطار القانوني لـ الشحن بنظام DDP من الصين

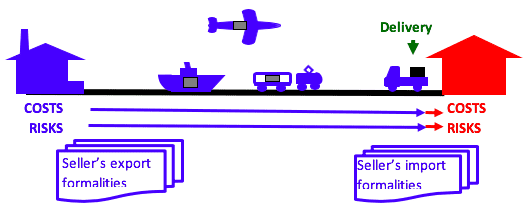

في المصطلحات اللوجستية الدولية، يُشير الاختصار DDP إلى «تسليم بعد دفع الرسوم الجمركية» (Delivered Duty Paid). وعند استخدام نموذج شحن منظم وفقًا لشروط DDP من الصين، يتحمل البائع أقصى قدر ممكن من المسؤولية القانونية والمالية عن كامل مسار الشحنة، بدءًا من المصنع في شينزين أو قوانغتشو وصولاً إلى المستودع المحدد من قبل المشتري في الولايات المتحدة أو أوروبا.

وفقًا للتعريفات القياسية لمصطلح «DDP»، تشمل الالتزامات المالية للشاحن ما يلي:

- تنفيذ إجراءات التخليص الجمركي للتصدير ورسوم النقل بالشاحنات داخل الموانئ المحلية في محطات التحميل الصينية.

- تكاليف مسارات الشحن الدولية الرئيسية عبر البحر أو الجو أو السكك الحديدية.

- نفقات المناولة في ميناء الوصول، ورسوم الوساطة الجمركية المحلية، ورسوم التسجيل الآلي.

- السداد المسبق الكامل لجميع الرسوم الجمركية القانونية على الواردات، وغرامات مكافحة الإغراق، وضرائب الاستهلاك المحلية (مثل ضريبة القيمة المضافة أو ضريبة السلع والخدمات).

- نقل الحاويات في المرحلة الأخيرة وتسليمها مباشرةً إلى أبواب مستودع المشتري.

تحدث نقطة انتقال المخاطر الحاسمة بموجب شروط التسليم «DDP» عندما يتم تسليم البضائع إلى الوجهة المحددة في بلد المشتري، وتتم تخليصها جمركياً للاستيراد، وتصبح جاهزة للتفريغ.

أطر العمل الحاسمة لتوريد المواد من أجل ضمان أمن عمليات DDP في الصين

إن الاعتماد الأعمى على موردي الخدمات اللوجستية الذين لم يتم التحقق من مصداقيتهم لتنفيذ شحنة من الصين بنظام «تسليم عند الوجهة (DDP)» يعرض علامتك التجارية لمخاطر تنظيمية منهجية. ولحماية قيمة علامتك التجارية، يجب على فريق المشتريات العالمي التابع لك تطبيق إجراءات وقائية إدارية وتشغيلية صارمة.

الطلب على هياكل تكلفة مفصلة بدقة

يقدم العديد من وسطاء الشحن في السوق الرمادية أسعارًا ثابتة شاملة تدمج تكاليف الشحن وإجراءات التخليص الجمركي والرسوم الجمركية بالكامل في بند نقدي واحد. ويُعد هذا النهج غير الشفاف في الفوترة علامة تحذير كبيرة. يجب على المستوردين المطالبة بعروض أسعار شفافة تمامًا ومفصلة، تفصل بين تكاليف النقل الرئيسي ورسوم المعالجة الإدارية والمصروفات الجمركية الفعلية. وتمنع هذه الرؤية التفصيلية وجود هوامش ربح خفية، وتضمن أن شبكة الخدمات اللوجستية الخاصة بك تدفع رسومًا جمركية مشروعة بناءً على القيمة الحقيقية لشحنتك.

التحقق من توافق الوكيل الجمركي المحلي مع الأصول

يجب على مزود الخدمات اللوجستية المحترف الذي يلتزم بالامتثال للوائح أن يثبت وجود شراكات مباشرة مع وكلاء جمركيين مرخصين موجودين في المحطات الرئيسية للوصول في الغرب. قبل التوقيع على عقد DDP، تأكد من أن الهيكل التشغيلي لشريكك اللوجستي يستخدم توكيلًا رسميًا (POA) ويقوم بتوجيه الإقرارات الجمركية عبر شبكة شفافة من «المستورد المسجل» (IOR). ولإلقاء نظرة أعمق على الاختلافات بين أدوار وكلاء الشحن في المنشأ ووكلاء الشحن في الوجهة، راجع تحليلنا حول وكيل شحن الصين للشحنs مقابل وكلاء التخليص الجمركي المحليين لضمان توافق عملية اختيار الموردين مع معايير الامتثال الصارمة. فإذا قام وكيل الشحن بتخليص شحنتك باستخدام هوية شركة وكيلة لم تخضع للتدقيق بهدف التهرب من الإجراءات، فإن مخزونك من البضائع المخصصة للبيع بالتجزئة — الذي يتطلب التوصيل في وقت محدد — سيكون عرضة للمصادرة الفورية خلال عمليات التفتيش الحدودية الروتينية.

الاستفادة من نظام المحاسبة المؤجلة لضريبة القيمة المضافة (PVA) في الشحنات إلى الصين بشروط تسليم «DDP»

تعد «المحاسبة المؤجلة لضريبة القيمة المضافة» (PVA) إحدى أقوى الآليات المالية المتاحة للمستوردين المعاصرين الذين يعملون بموجب شروط DDP في دول مثل المملكة المتحدة والاتحاد الأوروبي. ففي الماضي، كان استيراد البضائع يعني دفع ضريبة القيمة المضافة على الواردات نقدًا فورًا في ميناء الدخول قبل الإفراج عن الشحنة، مما كان يتسبب في استنزاف هائل للتدفقات النقدية أثناء انتظار شهور لاسترداد تلك الأموال عبر الإقرارات الضريبية الدورية.

يُحدث نظام PVA تغييرًا جذريًّا في هذه الديناميكية من خلال السماح للشركات المسجلة بالإعلان عن ضريبة القيمة المضافة على الواردات واستردادها ضمن نفس الإقرار الضريبي الدوري، بدلاً من دفعها فعليًّا عند الحدود. وعند دمجه في نظام منظم الشحن بنظام DDP من الصين يقدم نموذج PVA ثلاث مزايا تحويلية:

- تخفيف فوري لضغوط التدفق النقدي: وبذلك، يظل رأس المال الذي كان سيُجمَّد في ميناء الدخول داخل شركتك، مما يتيح لك إعادة تخصيص السيولة لتوسيع نطاق المخزون أو تعزيز وتيرة التسويق.

- القضاء على التأخيرات في إجراءات التخليص الجمركي في الموانئ: بفضل إلغاء الحاجة إلى معالجة دفع الضرائب فعليًّا عند الحدود، أصبحت مسارات الشحن عبر خطوط التخليص الآلي أسرع بشكل ملحوظ، مما يقلل إلى أدنى حد من مخاطر تكبد رسوم تأخير غير متوقعة.

- التسوية المثالية في عملية التدقيق: ونظرًا لأن عملية الاستيراد ترتبط ارتباطًا مباشرًا ببيانات اعتماد ضريبة القيمة المضافة/رقم EORI الخاصة بشركتك، فإنها تترك سجلًا بياناتيًّا واضحًا لا يقبل الجدل، مما يفي بمتطلبات عمليات تدقيق الامتثال الضريبي.

للاستفادة من اتفاقية PVA بفعالية ضمن إطار عمل DDP، يجب تنظيم الإقرار الجمركي بدقة متناهية. ويجب أن يعمل وكيل الشحن بصفته ممثلك الجمركي المباشر، مع ضمان تسجيل رقم التعريف الضريبي لشركتك باعتبارها «المستورد المسجل» القانوني، بينما يتولى الوكيل إدارة النقل البري ونفقات الرسوم الجمركية.

الحد من مخاطر التقييم والالتزامات المتعلقة بالامتثال الضريبي

نظرًا لأن التوجيه وفقًا لشروط DDP يُحيل عبء سداد الضرائب فعليًّا إلى وكيل الشحن، فإنه يفرض رقابة صارمة على كيفية الإبلاغ عن القيمة المالية لشحنتك إلى أنظمة تحصيل الإيرادات في بلد المقصد.

ضمان الامتثال لأنظمة التقييم المحلية

في الولايات المتحدة والمملكة المتحدة، تُحسب الرسوم الجمركية استنادًا إلى معايير تقييم قانونية محددة، وعادةً ما يتم ذلك باستخدام القيمة الفعلية للمعاملة الخاصة بالبضائع. ويجب على المستوردين التأكد من أن وكلاء الشحن التابعين لهم يقومون بتقديم الإقرارات الجمركية عبر المنصات الرسمية — مثل المنصة الأمريكية. إدارة الجمارك وحماية الحدود (CBP) نظام ACE أو البريطانيون هيئة الإيرادات والجمارك البريطانية (HMRC) البوابة الإلكترونية — باستخدام القيمة الدقيقة والقابلة للتحقق منها الواردة في الفاتورة التجارية. ويُعدّ التخفيض المتعمد للقيم المُعلنة بهدف التلاعب بتكلفة التعريفة الجمركية الأساسية انتهاكًا لقانون التجارة الدولية، مما يعرض المالك المستفيد النهائي لعمليات تدقيق بأثر رجعي وتجميد هيكلي لأصول الشركة.

تسوية ضريبة القيمة المضافة في بلد المقصد والضرائب المحلية

بالنسبة للشركات التي تستورد إلى الدول الأوروبية دون استخدام هياكل محاسبية متخصصة، تتطلب إدارة ضريبة القيمة المضافة على الواردات رقابة متقدمة. وبموجب شروط التسليم من الصين مع دفع الرسوم الجمركية القياسية (DDP)، إذا قام وكيل الشحن بدفع ضريبة القيمة المضافة على الواردات باستخدام بياناته العامة كوكيل، فإن شركتك تفقد الحق القانوني في استرداد تلك الضريبة باعتبارها تكلفة مدخلة. ولمنع شركتك من التعرض لخسارة دائمة في الهامش بسبب ضرائب الاستيراد غير القابلة للاسترداد، تأكد من أن تقييم مخزونك من السلع الفاخرة أو المنسوجات يتوافق تمامًا مع الأطر القانونية من خلال الاطلاع على دليلنا الفني الخاص بـ قواعد التقييم الجمركي الصادرة عن هيئة الضرائب والجمارك البريطانية (HMRC) قبل أن تغادر الحاوية التالية محطات التحميل.

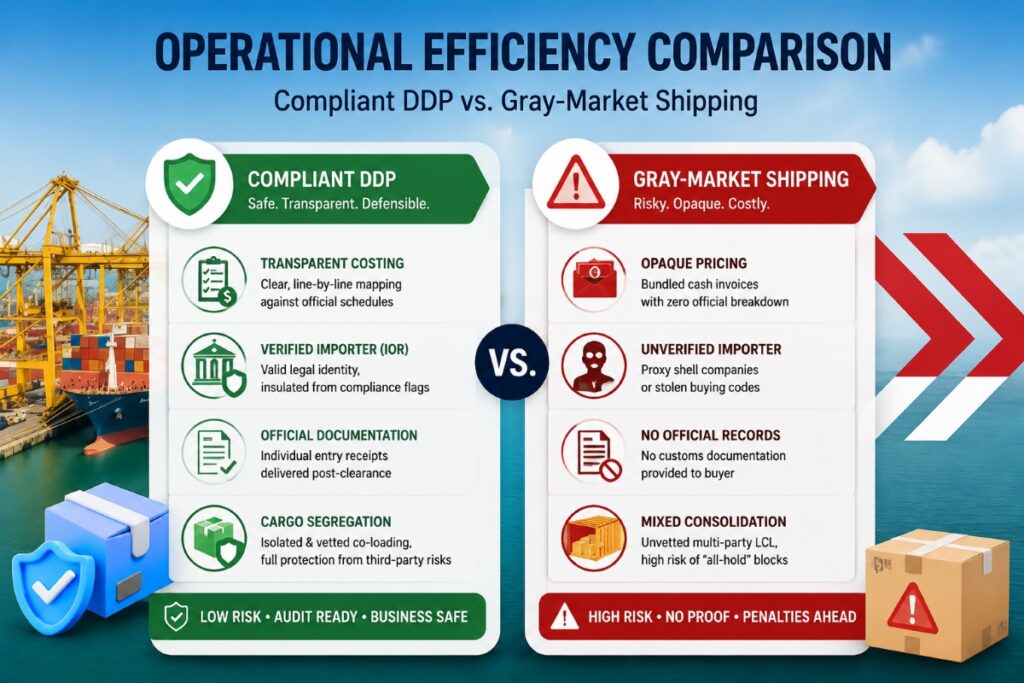

مصفوفة الكفاءة التشغيلية: الشحن المتوافق مع شروط DDP مقابل الشحن عبر السوق الرمادية

يوضح التحليل المقارن التالي الاختلافات في مجال الأمن التشغيلي بين قنوات DDP المنظمة والمتوافقة مع المعايير، وقنوات الشحن القياسية في السوق الرمادية التي لم تخضع للتدقيق.

| البعد التشغيلي | نموذج التوريد المتوافق مع شروط DDP | الشحن الشامل في السوق الرمادية | التأثير المالي على سلسلة التوريد |

| شفافية التعريفات الجمركية | مقارنة واضحة، سطراً بسطر، مع الجداول الزمنية الحكومية الرسمية | فواتير نقدية مجمعة لا تحتوي على أي تفاصيل رسمية | متوافق: سجل تدقيق مالي محكم السوق الرمادية: ارتفاع مخاطر التعرض لعمليات التدقيق المتعلقة بالتهرب الضريبي |

| هوية المستورد (IOR) | مستورد غير مقيم معتمد أو كيان قانوني تم التحقق منه | شركات واجهة غامضة تعمل كوكلاء أو رموز شراء مسروقة | متوافق: معزولة عن إشارات الامتثال الخارجية السوق الرمادية: خطر فوري بمصادرة الأصول |

| التوثيق الجمركي | إيصالات ملخصات الدخول المخصصة التي يتم تسليمها بعد التخليص الجمركي | لم يتم تقديم أي مستندات جمركية رسمية إلى المشتري | متوافق: تتبع التكاليف القابل للتبرير فيما يتعلق بالضرائب المؤسسية السوق الرمادية: تكاليف تشغيلية لا يمكن التحقق منها |

| فصل البضائع | وثائق منفصلة مع معلمات تحميل مشترك خضعت لفحص دقيق | تجميع شحنات متعددة الأطراف دون فحص داخل حاويات LCL الضخمة | متوافق: حماية شاملة من مخاطر الأطراف الثالثة السوق الرمادية: ارتفاع مخاطر حدوث “توقف تام” في حركة الحاويات |

ملخص: ضمان قابلية التوسع العالمية التي يمكن التنبؤ بها

باختصار، يُعد تطبيق شروط الشحن «DDP» من الصين آلية استراتيجية فعالة للغاية للقضاء على تقلبات الأسعار عبر الحدود وضمان قنوات موثوقة لتجديد المخزون. ومع ذلك، فإن المرونة اللوجستية الحقيقية تعتمد على إدارتكم الاستباقية لبيانات الامتثال الأساسية.

من خلال المطالبة بتفاصيل كاملة ومفصلة للتكاليف، والتحقق من الصلاحية القانونية لوكلاء الجمارك في بلد المقصد، وفرض إعداد تقارير تقييم دقيقة، وإنشاء قنوات واضحة لمطابقة الضرائب مثل نظام PVA، تُحوّل العلامات التجارية الدولية الامتثال لقوانين الشحن الدولي من نقطة ضعف محتملة إلى ضمانة تشغيلية قوية.

الأسئلة المتداولة

لماذا تقوم الجهات الجمركية الحديثة بفحص دقيق لشركات الشحن الصينية التي تعمل بنظام «تسليم إلى الوجهة» (DDP) والتي لم تخضع للتدقيق؟

تستهدف وكالات الجمارك قنوات الشحن “الشاملة” غير الخاضعة للرقابة، لأن مشغلي السوق الرمادية غالبًا ما يستخدمونها لإخفاء التهرب الضريبي المنهجي. ومن خلال دمج رسوم الخدمات اللوجستية في رسوم نقدية واحدة، غالبًا ما يخفي السماسرة غير الملتزمون بالقوانين حالات التقييم المنخفض المتعمد، والتصنيف الخاطئ، واستخدام مستوردين وهميين، مما يؤدي إلى احتجاز الحاويات تلقائيًا وفوريًّا خلال عمليات التفتيش الجمركية القياسية بين الولايات المتحدة والاتحاد الأوروبي.

هل يمكن أن تتحمل شركتي المسؤولية إذا أخطأ وكيل الشحن في الإقرار بقيمة حاوية مشمولة بشروط التسليم «DDP»؟

نعم. إذا قام وكيل الشحن بتزوير البيانات التجارية أو استعان بمستورد وكيل لم يتم التحقق من هويته بهدف التهرب من الرسوم الجمركية المفروضة على شحنتك، فإن الجهات الجمركية في بلد المقصد تجري عمليات تدقيق جنائية لتتبع سلسلة التوريد. ويقوم المحققون بتتبع عناوين التسليم النهائية والتحويلات المصرفية الدولية المرتبطة بها وصولاً إلى المالك المستفيد النهائي، مما يجعل شركتك مسؤولة عن الرسوم الجمركية غير المسددة وعن غرامات شديدة بسبب الإقرار الخاطئ.

كيف يختلف الترتيب المتوافق مع معايير DDP عن مسار التخليص المزدوج في السوق الرمادية؟

يعمل ترتيب DDP المتوافق مع القوانين بشكل كامل ضمن الحدود الواضحة لقانون التجارة الدولية. يتم تقديم الإقرار الجمركي من خلال وسيط جمركي شرعي ومصرح له، ويتم تفصيل كل تعريفة جمركية ورسوم معالجة محطة محلية وضريبة استيراد على حدة، بندًا بندًا. ويوفر ذلك سجلًا واضحًا للبيانات وقابلًا للتدقيق القانوني، يتطابق مع الاسم الحقيقي والهوية المؤسسية للطرف المسؤول عن الشحنة.